Un episodio del siglo XIX casi olvidado muestra que la cooperación internacional puede ser esencial para un sistema monetario global estable

(CREDITO: ADOBE STOCK/ BJÖRN WYLEZICH)

News Press Service

FMI

El año 1873 marca un punto de inflexión en la historia monetaria. En julio, el nuevo Reichstag del Imperio Alemán reemplazó una variedad de monedas basadas en plata con el marco de oro. En septiembre, la Casa de la Moneda de París limitó la acuñación de plata, poniendo fin al estándar monetario doble oro-plata que Francia había mantenido durante décadas. Y a principios de ese año, el Congreso de EE. UU. legisló la eliminación gradual del papel moneda temporal de los años de la Guerra Civil, para reemplazarlo con un dólar de oro una vez que el gobierno reanudó los pagos en especie (moneda) (lo que sucedió en 1879).

Con el Reino Unido ya en oro, a fines de la década de 1870, todas las principales naciones industriales del mundo usaban monedas de oro. La plata —que, hasta 1873, había estado en pie de igualdad con el oro— se convirtió en un metal de moneda secundario utilizado principalmente por los países de la periferia.

El impacto monetario fue severo. Entre 1873 y el final de la década, la plata se depreció en un 20 por ciento en relación con el oro, después de haberse negociado a valores de cambio estables durante 70 años. Los países auríferos experimentaron una grave deflación que duró hasta principios de la década de 1890. Las repercusiones reales son más difíciles de evaluar porque se carece de cuentas nacionales integrales para la década de 1870, pero indicadores como la producción industrial apuntan a una recesión severa y prolongada en varios países; en Alemania, por ejemplo, los años posteriores a 1873 se conocen como los años posteriores a 1873. Gründ erkrise (un período de crisis).

bimetalismo global

Los sistemas monetarios del siglo XIX operaban de manera muy diferente al sistema monetario actual. El dinero estaba ligado a los metales preciosos (lingotes). Las monedas (especie) se acuñaban a partir de lingotes y el papel moneda podía cambiarse por lingotes a valores de cambio garantizados.

A principios del siglo XIX, la mayoría de los países vinculaban sus monedas a la plata, excepto el Reino Unido y, a partir de mediados de la década de 1830, los EE. UU., que dependían del oro. Francia vinculó su moneda tanto al oro como a la plata: según una ley napoleónica de 1803, la casa de la moneda francesa pagaba 200 francos por un kilo de plata y 3100 francos por un kilo de oro. La garantía de doble precio de Francia estableció el bimetalismo global: aseguró no solo un valor de cambio estable de 15½ entre plata y oro, sino también tipos de cambio casi fijos entre todos los países sobre las monedas de oro y plata.

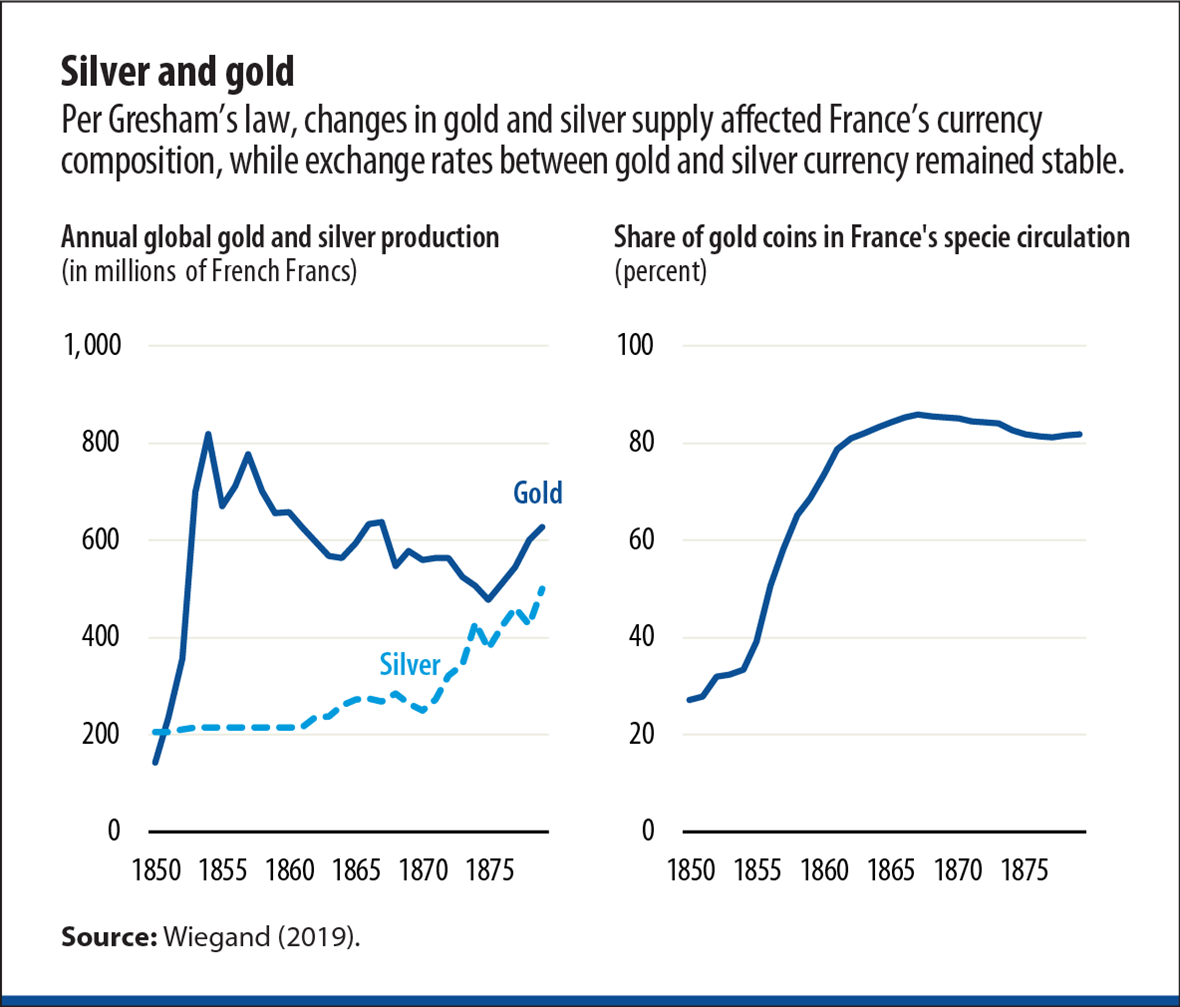

El bimetalismo global funcionó mientras circularon monedas de oro y plata en Francia. Francia operaría entonces como un estabilizador monetario global: a través de un mecanismo llamado ley de Gresham, los cambios en las cantidades globales de oro y plata se tradujeron principalmente en cambios en la composición de la moneda de Francia, mientras que los tipos de cambio entre las monedas de oro y plata se mantuvieron estables. Además, el bimetalismo fue mejor para estabilizar los precios que un régimen basado en un solo metal monetario, ya que los choques de oferta de oro y plata se compensaron parcialmente entre sí.

ley de Gresham

La «ley de Gresham» establece que, en los sistemas de tipo de cambio fijo, «el dinero malo expulsa al bueno». En el caso del bimetalismo, funcionaba de la siguiente manera: la casa de moneda fijaba el precio relativo de dos metales moneda. Si la oferta de un metal aumentara, por ejemplo, debido a nuevos descubrimientos o reformas monetarias que desmonetizaron ese metal, su precio de mercado tendería a caer, generando un incentivo para traer lingotes (metal en bruto) a la casa de la moneda y convertirlo en especie ( monedas) para aprovechar la garantía de precio. Por el contrario, el otro metal, ahora más escaso (y por lo tanto relativamente más valioso), sería retirado de la circulación. Los cambios en la oferta de lingotes, por lo tanto, cambiaron la composición de la moneda a favor del metal monetario «inflacionario» más barato, siempre que la garantía de precio de la casa de la moneda fuera efectiva. Este principio monetario lleva el nombre de Sir Thomas Gresham,

El bimetalismo global funcionó sin problemas hasta alrededor de 1850. Luego, los grandes descubrimientos de oro en California y Australia aumentaron la producción mundial de oro en un factor de 5. Según la ley de Gresham, la participación del oro en moneda francesa aumentó: de menos del 30 por ciento alrededor de 1850 a más de 85 (!) por ciento a mediados de la década de 1860.

Poco a poco, los expertos en divisas se dieron cuenta de que se trataba de un desarrollo peligroso para el bimetalismo. Si el oro desplazara completamente a la plata de la moneda francesa, Francia se convertiría de facto en un país aurífero. El vínculo entre las monedas de oro y plata se rompería y el mundo se dividiría en bloques de oro y plata, lo que desencadenaría movimientos potencialmente violentos en los tipos de cambio y los precios.

Las preocupaciones eran especialmente altas en Alemania. La mayoría de los estados alemanes usaban monedas de plata. Sin el bono bimetálico, Alemania se encontraría en un régimen monetario diferente al de las principales economías del mundo (Reino Unido, Estados Unidos y Francia) y negociaría con ellas con tipos de cambio flotantes. Los economistas y las empresas temían que esto degradaría a Alemania a una economía de periferia. Y tampoco todos en Francia estaban contentos con el bimetalismo, especialmente con las fluctuaciones en la composición de especies que Francia tuvo que soportar.

Bimetalismo en la década de 1860

Dadas estas tensiones, ¿cómo sobrevivió el bimetalismo a la década de 1860? En 1867, el emperador Napoleón III organizó una conferencia monetaria internacional en París para buscar alternativas. Emitió una recomendación no vinculante para un sistema monetario mundial basado en el oro. Francia misma parecía estar alejando al mundo del bimetalismo.

Hacer una recomendación era una cosa; sin embargo, implementarlo fue otra, sobre todo para la propia Francia. Pasar al oro requería deshacerse de las monedas de plata de Francia. Pero la plata se devaluaría una vez que se disolviera el enlace bimetálico y se desmonetizara la plata; al abandonar el bimetalismo, Francia se impondría una pérdida a sí misma (Flandreau 1996).

En Alemania, un creciente mar de voces exigía la sustitución de la plata por oro o una moneda bimetálica. Pero los estados alemanes solo podían vender monedas de plata si alguien las cambiaba por oro, y en el sistema bimetálico, este «alguien» solo podía ser Francia. De acuerdo con la ley de Gresham, la reforma alemana provocaría un gran aumento en la circulación de plata francesa. ¿Francia toleraría esto? ¿O cortaría el enlace bimetálico para evitar que la plata lo inundara y provocaría el mismo resultado que temían los expertos alemanes: el aislamiento monetario? Los políticos alemanes se quedaron con la duda y no avanzaron en la reforma monetaria más allá de los pasos preliminares (Wiegand 2022).

En resumen, en la década de 1860 no había una salida fácil del bimetalismo. Francia controlaba y era rehén del sistema bimetálico: podía disuadir a otros países de cambiar los parámetros del sistema, pero no podía terminar con el bimetalismo sin incurrir en costos significativos. De ahí que prevaleciera el bimetalismo. Los mercados confiaron notablemente en el acuerdo y trataron los activos basados en oro y plata como sustitutos casi perfectos (Flandreau y Oosterlinck 2012).

la reforma de alemania

El escenario cambió fundamentalmente en 1870. Una coalición alemana dirigida por Prusia ganó la guerra franco-prusiana, lo que provocó la caída de Napoleón III, el surgimiento de la Tercera República y la formación del Imperio alemán. Las tropas prusianas ocuparon París y se retirarían solo una vez que Francia pagara una gran indemnización (más del 20 por ciento del PIB francés), pagadera en plata, entre otras cosas. Francia no podía abandonar el bimetalismo ahora, ya que desmonetizar la plata socavaría su capacidad de pago y recuperaría la soberanía.

Esto significó que los formuladores de políticas en Berlín tenían rienda suelta para llevar a cabo la reforma monetaria, pero solo hasta que Francia liquidara la indemnización. Por lo tanto, Alemania actuó rápidamente, incluso apresuradamente. En julio de 1871, la Casa de la Moneda de Berlín suspendió la acuñación de monedas de plata. Unas semanas más tarde, el gobierno federal comenzó a comprar oro en Londres y, a principios de diciembre, el Reichstag aprobó una ley que autorizaba la acuñación de oro. Los gobiernos federal y regional pusieron en circulación las nuevas monedas de oro simplemente gastando la indemnización (sin retirar primero las monedas de plata). Por lo tanto, la circulación en metálico se disparó, desencadenando un gran (y efímero) estímulo fiscal-monetario. El Reichstag adoptó formalmente el patrón oro en julio de 1873.

Uno puede preguntarse por qué Alemania adoptó una moneda de oro y no bimetálica; antes de 1870, el bimetalismo había gozado de un apoyo considerable entre los economistas alemanes. Pero la circulación en metálico de Alemania era demasiado pequeña para sostener el bimetalismo mundial por sí sola: necesitaba que Francia mantuviera el vínculo bimetálico, tanto antes como después de liquidar la indemnización; de lo contrario, Alemania se vería obligada a volver a la plata. La cooperación monetaria ya había fracasado en la década de 1860; sin embargo, parecía aún menos probable después de un conflicto armado.

Por lo tanto, Alemania se movió hasta el oro: fue la única opción que evitó el aislamiento monetario independientemente de las decisiones de Francia (Wiegand 2019). Y Alemania no estaba sola: los países escandinavos y los Países Bajos también aprovecharon la ventana de oportunidad para pasar de la plata al oro.

Rompiendo el bimetalismo

El 5 de septiembre de 1873, Francia liquidó la última cuota de la indemnización: dos emisiones de bonos de un volumen hasta entonces desconocido (el Rente Thiers ) habían permitido el pago mucho antes de lo previsto originalmente. Al día siguiente, la Casa de la Moneda de París limitó la acuñación de plata y, por lo tanto, rompió el enlace bimetálico.

Este movimiento fue inesperado. Francia podría haber sostenido el bimetalismo incluso después de las reformas monetarias alemana, holandesa y escandinava si hubiera aceptado una mayor proporción de monedas de plata. ¿Por qué entonces exponerse a sí mismo y al mundo a la inestabilidad monetaria? La medida parece tan autodestructiva que Flandreau (1996) sospechó que el motivo era el revanchismo. Terminar con el bimetalismo perjudicó a Francia, pero perjudicó aún más a Alemania, ya que Alemania se sentó sobre una pila de plata aún mayor que ahora solo podía venderse con pérdidas.

Velde (2002) ha propuesto una interpretación intrigante. Francia podría haber defendido el bimetalismo a principios de la década de 1870, pero su capacidad de absorción no era ilimitada. A principios de la década de 1870, los descubrimientos en el oeste de Estados Unidos impulsaron la producción mundial de plata (ver gráfico) y, de acuerdo con la ley de Gresham, esta plata terminaría por convertirse en moneda francesa, desplazando al oro. ¿Y si aún más países abandonaran las monedas de plata y trataran de descargar plata obsoleta en Francia?

La marea había cambiado: ahora era Francia la que tenía que temer el aislamiento monetario de la plata en caso de que terminara el bimetalismo. Ante esta perspectiva, desconectar antes de tiempo mientras las tenencias de plata de Francia eran aún pequeñas —y las de Alemania grandes— parecía mejor que esperar y terminar con una gran pila de plata que el resto del mundo avanzado no tenía uso.

De acuerdo con la interpretación de Velde, Francia no terminó abruptamente con el bimetalismo. En cambio, el Tesoro enfatizó que los límites a la acuñación de plata eran temporales y podrían levantarse una vez que cesaran las entradas excesivas de plata: una invitación débilmente disimulada a Alemania para que reconsiderara su reforma. Solo cuando estos esfuerzos fracasaron, la desaparición del bimetalismo se volvió irreversible. A principios de 1875, los mercados concluyeron que el bono bimetálico había desaparecido y, en 1876, Francia suspendió por completo la acuñación de monedas de plata. Nació el patrón oro clásico.

Secuelas

Casi se olvida que los primeros años del patrón oro fueron duros. En el nuevo bloque del oro, la persistente deflación elevó las tasas de interés reales, lo que afectó las ganancias y la inversión. Los conflictos distributivos entre deudores y acreedores estallaron y envenenaron la atmósfera política. Pronto se dio cuenta al público de que las decisiones monetarias de principios de la década de 1870 tenían algo que ver con esto. Se formaron grupos de presión bimetálicos que exigieron la resurrección del antiguo régimen monetario. Las conferencias internacionales en 1878, 1881 y 1892 discutieron el tema, pero como en la década de 1860, no lograron obtener resultados.

Otro punto de inflexión llegó en julio de 1886, cuando un buscador de oro en la región de Witwatersrand en Sudáfrica encontró una roca que contenía rastros de oro. Resultó ser parte de un enorme depósito de oro. El auge del oro que siguió eclipsó incluso los descubrimientos de oro anteriores de Australia y California. El oro alimentó la oferta monetaria, lo que permitió que las economías con problemas de liquidez se reactivaran rápidamente. Cuando la deflación llegó a su fin, las preocupaciones por la deuda pesaron menos.

Comenzó la belle epoque, un período de rápido desarrollo económico, tecnológico y cultural que duró hasta la Primera Guerra Mundial. La prosperidad impulsó la reputación del patrón oro: vincular una moneda al oro se convirtió en sinónimo de una gestión monetaria sólida. Por lo tanto, después de la Primera Guerra Mundial, los formuladores de políticas buscaron restaurar el patrón oro, atando las “cadenas de oro” que más tarde amplificarían la Gran Depresión.

Lecciones

El bimetalismo funcionó sin problemas siempre que el entorno financiero fuera estable y solo un país, Francia, necesitaba sostenerlo. Cuando las cosas se pusieron más difíciles, mantener el bimetalismo habría sido beneficioso, pero habría requerido la cooperación internacional, y la cooperación fracasó miserablemente.

Si bien el sistema monetario actual funciona de manera muy diferente al del siglo XIX, la estabilidad monetaria sigue siendo un bien público mundial que requiere la cooperación internacional. La estabilidad monetaria comparte esta característica básica con todos los bienes públicos globales, desde asegurar la paz y la estabilidad hasta salvaguardar el clima mundial.

JOHANNES WIEGAND es asesor del Departamento de Estrategia, Políticas y Evaluación del FMI.