News Press Service

Por Tobias Adrian , Rohit Goel , Sheheryar Malik , Fabio Natalucci

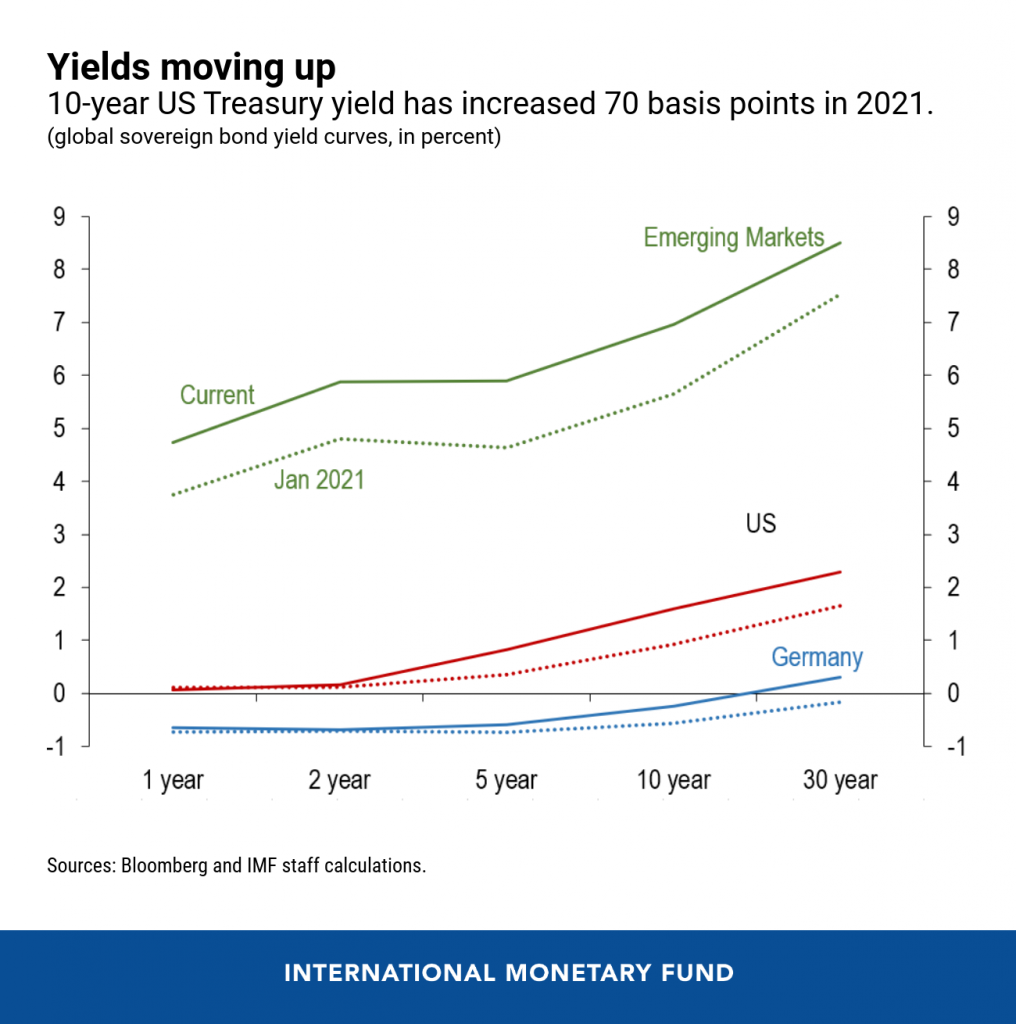

El aumento de las tasas de interés a largo plazo en Estados Unidos se ha convertido en un foco de preocupación macrofinanciera mundial. El rendimiento nominal de los bonos del Tesoro a 10 años de referencia ha aumentado unos 70 puntos básicos desde principios de año. Esto refleja en parte una mejora en las perspectivas económicas de Estados Unidos en medio de un fuerte apoyo fiscal y la recuperación acelerada de la crisis del COVID-19. Por tanto, se esperaría un aumento. Pero otros factores como las preocupaciones de los inversores sobre la situación fiscal y la incertidumbre sobre las perspectivas económicas y políticas también pueden influir y ayudar a explicar el rápido aumento a principios de año.

Dado que los bonos estadounidenses son la base para la fijación de precios de la renta fija y afectan a casi cualquier valor en todo el mundo, un aumento de rendimiento rápido y persistente podría resultar en una revisión del riesgo y un endurecimiento más amplio de las condiciones financieras, lo que provocaría turbulencias en los mercados emergentes y alteraría la recuperación económica en curso. En este blog, nos centraremos en los factores clave que impulsan el rendimiento de los bonos del Tesoro para ayudar a los responsables de la formulación de políticas y los participantes del mercado a evaluar las perspectivas de las tasas de interés y los riesgos asociados.

Diseccionar movimientos de rendimiento

El rendimiento de un bono del Tesoro estadounidense a 10 años refleja diferentes elementos. El rendimiento real de los bonos del Tesoro, que es un indicador del crecimiento económico esperado, así como la tasa de equilibrio de la inflación , una medida de las expectativas de inflación futuras de los inversores. El rendimiento real más la inflación de equilibrio nos da la tasa nominal .

Es importante destacar que las tasas de equilibrio y los rendimientos reales representan no solo las expectativas actuales de inflación y crecimiento del mercado. También incluyen la compensación que los inversores requieren para asumir los riesgos asociados con ambos elementos. La prima de riesgo de inflación está relacionada con la incertidumbre de la inflación futura. Y el rendimiento real incluye un componente de prima de riesgo real , que refleja la incertidumbre sobre la trayectoria futura de las tasas de interés y las perspectivas económicas. La suma de los dos, comúnmente conocida como prima de plazo , representa la compensación requerida por los inversionistas para asumir el riesgo de tasa de interés implícito en los valores del Tesoro.

Además, el rendimiento a 10 años se puede dividir de manera útil en dos horizontes de tiempo diferentes, ya que diferentes factores pueden estar en juego a corto y largo plazo: el rendimiento a 5 años y lo que los mercados denominan «5 años». 5 años a plazo ” , que cubre la segunda mitad del vencimiento a 10 años del bono.

El reciente aumento en el rendimiento a 5 años ha sido impulsado por un fuerte aumento en la inflación de equilibrio a corto plazo. Esto ha ido de la mano de una subida de los precios de las materias primas, a medida que la recuperación económica mundial ha cobrado impulso, así como de la reiterada intención de la Reserva Federal de mantener una política monetaria acomodaticia para lograr sus objetivos de pleno empleo y estabilidad de precios.

Por el contrario, el aumento del forward a 5 años a 5 años se debe principalmente a un fuerte aumento de los rendimientos reales, lo que apunta a una mejora en las perspectivas de crecimiento con una inflación de equilibrio a largo plazo que parece estar bien anclada.

Poniendo todo esto en conjunto, el aumento en el punto de equilibrio de inflación a 5 años refleja un aumento tanto en la inflación esperada como en las primas de riesgo de inflación. Mientras tanto, el fuerte aumento del rendimiento real a más largo plazo se debe principalmente a una prima de riesgo real más alta. Esto apunta a una mayor incertidumbre sobre las perspectivas económicas y fiscales, así como las perspectivas de compra de activos por parte del banco central, además de factores a más largo plazo como la demografía y la productividad.