News Press Service

Notas sobre la crisis

Desde hace algún tiempo, los expertos centristas y de

extrema derecha han comenzado a reempaquetar los argumentos del “dinero fuerte”

como argumentos en contra del aumento de la desigualdad. Donde antes era

necesario aumentar las tasas de interés porque la economía estaba

sobreestimulada o la mano de obra era demasiado ruidosa, ahora debemos aumentar

las tasas de interés porque las tasas de interés bajas están causando demasiada

desigualdad. Las conclusiones son las mismas, pero los argumentos se han

vuelto a empaquetar para una época más consciente de las clases.

He estado buscando buenas oportunidades para escribir sobre este tema, que

surgió en forma de un artículo de opinión del Financial Times particularmente

sencillo y preocupante de Rana Foroohar titulado “La fantasía de la izquierda

con tasas bajas empeora la desigualdad”. La línea principal del artículo

es la afirmación de que los tipos de interés bajos provocan burbujas que

aumentan la desigualdad al tiempo que minimizan el efecto que tendría una política

monetaria más estricta sobre el crecimiento de los salarios y el empleo en la

parte baja de la población activa. Resaltar lo primero y restar

importancia a lo segundo pinta los beneficios de las tasas de interés bajas

como «demasiado costosas».

El artículo arroja una serie de justificaciones para este punto de vista. Una línea particularmente confusa apunta a la “investigación académica” que muestra que las tasas de interés bajas causan burbujas de activos, pero se vincula a un artículo teórico sobre la tasa natural de interés y la desigualdad que no analiza las burbujas. Ésta es la única justificación real para la afirmación del artículo. Numerosos episodios de aumentos de precios de los activos alimentados por la deuda han continuado en medio de altas tasas de interés y tasas de interés en aumento. Mientras tanto, los aumentos de las tasas de interés de la Reserva Federal desde agosto de 2004 hasta agosto de 2006 hicieron poco por enfriar el mercado inmobiliario de Estados Unidos. No es de extrañar que los bancos cometieran fraude sistemáticamente para obtener retornos de dos dígitos. ¿Qué tan alto quiere Foroohar que Estados Unidos aumente las tasas de interés?

Esta pregunta se vuelve particularmente urgente ya que ella implica que quiere que la Reserva Federal aumente las tasas de interés para colapsar el mercado de las criptomonedas:

Con los precios de las acciones aún cerca de máximos históricos y los precios de las viviendas en Estados Unidos subiendo casi un 20 por ciento anual, no es de extrañar que los pequeños inversores estén desesperados por su porción del pastel. El crecimiento de los ingresos no le permitirá comprar una casa. Y, sin embargo, el riesgo es mayor justo cuando se está a punto de sacar el punchbowl. Me preocupa el aumento de la especulación minorista sobre aplicaciones como Robinhood. También me preocupa que los inversores con menos activos líquidos sean los que asuman algunos de los mayores riesgos. Considere una encuesta reciente de Harris que muestra que el 15 por ciento de los latinoamericanos y el 25 por ciento de los afroamericanos dicen que han comprado tokens no fungibles, en comparación con solo el 8 por ciento de los estadounidenses blancos.

Primero, se debe enfatizar que tomar esta encuesta de Harris al pie de la letra pone la credulidad más allá de su punto de ruptura. Simplemente no hay forma de que 1 de cada 4 personas negras posean una NFT y que la proporción de personas negras que poseen una NFT sea el triple de la proporción de personas blancas que la poseen. Si observa la encuesta real, informa de manera útil a los lectores más cercanos.que: “[e] sta encuesta en línea no se basa en una muestra probabilística y, por lo tanto, no se puede calcular una estimación del error de muestreo teórico. Las cifras de edad, sexo, raza / etnia, educación, región e ingresos familiares se ponderaron cuando fue necesario para alinearlas con sus proporciones reales en la población «. En otras palabras, no hay margen de error, hay un abismo de posible error. Es dolorosamente obvio que los fanáticos de las criptomonedas que respondieron a una encuesta en línea que mencionaban las criptomonedas y el “sesgo de no respuesta” de quienes no poseían criptomonedas hicieron estallar los resultados.

Sin embargo, el mal uso de esta encuesta en este argumento es, en cierto sentido, una distracción. El problema más fundamental aquí es la idea de que elevar las tasas de interés al 4 o 5 por ciento matará el interés en las criptomonedas, un espacio que ha experimentado niveles extremos de volatilidad y rentabilidad. Alguien que escuche hablar de bitcoins comprados por unos pocos dólares y vendidos por cincuenta mil no se sentirá desanimado por tasas de interés un poco más altas. Si los reguladores tienen preocupaciones sobre la protección del consumidor sobre las inversiones en criptomonedas, deberían usar herramientas regulatorias para combatirlas. Si los reguladores ven una «burbuja» y quieren desalentar los flujos monetarios hacia las criptomonedas, también tienen herramientas para hacerlo.

Dejando a un lado el argumento de la “burbuja”, todavía queda la cuestión del crecimiento de los salarios y el empleo. Rana no da mucho indicio de su perspectiva de nosotros en el artículo. Ella nos dice que las limitadas subidas de tipos de interés de la Fed en 2015 y 2016 no tuvieron mucho efecto en el crecimiento de los salarios. Pero esos aumentos fueron pequeños, se detuvieron rápidamente y ocurrieron después de que el crecimiento salarial entre el trimestre más bajo de trabajadores comenzó a acelerarse . También nos dice que bajar las tasas no aumenta mucho el empleo ni acelera mucho el crecimiento de los salarios bajos. Incluso si eso fuera cierto, no se sigue que el aumento de las tasas de interés no pueda tener un impacto negativo mayor. En el pasado he argumentado que el efecto de los cambios en las tasas de interés es asimétrico .

Su perspectiva tiene más sentido cuando los lectores se dan cuenta de que cree que las recesiones, el desempleo y la desaceleración del crecimiento salarial para los trabajadores marginados son inevitables. Es solo una cuestión de que suceda ahora o de que suceda de maneras mayores y peores en el futuro. Ella se vincula a un artículo notable que escribió en 2019 lamentando la falta de recesión desde la Gran Crisis Financiera. En él, afirma que:

Todo esto plantea la pregunta de si más tiempo es realmente mejor cuando se trata de ciclos económicos. Las recesiones son una parte natural y normal del capitalismo, no algo que deba evitarse a toda costa. De hecho, los economistas del Deutsche Bank argumentan que la productividad sería mayor y el celo empresarial estadounidense más fuerte si el ciclo económico estadounidense no hubiera sido prolongado artificialmente por la política monetaria.

Es importante recordar que, como señalé en uno de mis primeros artículos para Notes on the Crises en marzo de 2020, la recuperación económica desde la Gran Crisis Financiera había muerto de una pandemia, no de vejez. De otro modo, una recesión no era inevitable. Solo lo hacen inevitable los responsables políticos que tienen una visión complaciente de las recesiones, alentados por expertos como Foroohar. Más tarde, el año pasado , también critiqué las falacias incrustadas en la opinión del Deutsche Bank que cuenta.

Cualesquiera que sean los hechos, la opinión de Rana ahora es clara. Ella no cree que la política macroeconómica pueda sostener recuperaciones que conduzcan a un endurecimiento de los mercados laborales, así que ¿por qué molestarse en intentarlo? Los intentos de intentar «lo justo» provocan burbujas que aumentan la desigualdad y empeoran las cosas. Es notable que evite hablar de las intervenciones de política fiscal el año pasado que mantuvieron los ingresos de muchos trabajadores comunes, lo que en realidad llevó a una protección de ingresos mucho mayor para los trabajadores con salarios más bajos que la Gran Crisis Financiera. Por supuesto, es la respuesta asombrosa y sin precedentes de la política fiscal la que ha sostenido el crecimiento general de los ingresos y ha hecho posible que los expertos que se inclinan por la austeridad puedan defender una política contractiva.

Por supuesto, hay una pizca de verdad en el argumento de que existe algún tipo de conexión entre las tasas bajas y la desigualdad de la riqueza. Los flujos de ingresos futuros, ya sean potenciales o reales, con frecuencia se convierten en formas de propiedad que se pueden comprar y vender ahora. Las viviendas de alquiler se compran y venden hoy incorporando el valor de los alquileres que se pueden cobrar décadas en el futuro. Los bonos, acciones, propiedades inmobiliarias y otros activos similares verán aumentar sus valoraciones cuando las tasas de interés caigan de acuerdo con las reglas de las metodologías de valoración estándar.

Sin embargo, aquí hay menos de lo que parece. Por

un lado, las ganancias de capital provienen de la caída de las

tasas de interés, no de las bajas tasas de interés. Mantener la misma postura

de las tasas de interés no tiene el efecto de aumentar las ganancias de

capital, y ciertamente no en la medida en que lo hace la reducción de las tasas

de interés. Este tipo de ganancias de capital ocurrió en la década de

1980, cuando las tasas estaban cayendo de 20 +% a “meramente” 7% más o

menos. Mantener las tasas de interés al mismo nivel no debe confundirse

con este efecto de la tasa de interés. Además, desde el punto de vista de la

desigualdad, los altos rendimientos proporcionados por tasas de interés tan

altas son tan relevantes como estas ganancias de capital. No es difícil

hacerse rico cuando recupera su capital en unos pocos años.

Por definición, el rendimiento total de un bono es el interés recibido más las posibles ganancias de capital por vender el bono. Cuando las tasas de interés bajan, los bonos futuros proporcionan menos interés a ese nivel de tasa. También brindan menos margen para las ganancias de capital que los bonos “establecidos”. Mientras tanto, los tenedores actuales de esos bonos no verán ninguna diferencia en el rendimiento como resultado de estas ganancias de capital en papel a menos que vendan esos bonos. El resultado de todo esto es que los altos rendimientos de los bonos se derivan en última instancia de altas tasas de interés, ya sea en la actualidad o significativamente en el pasado. El «mercado alcista» de los bonos durante décadas se compone de rendimientos ya altos de las altas tasas de interés que se «sobrealimentan» por su dramática caída (los inversores y analistas de bonos distinguen entre diferentes tipos de ganancias de capital para diseñar estrategias de rendimientos que brindan los «fondos de bonos».buen punto de partida )

El punto es que cuando los comentaristas se apresuran a culpar a los rendimientos de los bonos por las tasas de interés históricamente bajas, ignoran la otra cara de la moneda: las altas tasas de interés del pasado. ¿Por qué deberíamos aumentar la rentabilidad futura de los bonos (sin mencionar la rentabilidad de los préstamos) facilitando el cobro de tasas de interés más altas en el futuro? ¿O preparar el escenario para un futuro «mercado de bonos alcistas» donde las tasas de interés pueden volver a reducirse? Una curva de rendimiento baja y plana reducirá la rentabilidad del mercado de bonos con el tiempo, si ese es realmente nuestro objetivo.

En este punto, un lector puede estar diciendo «está bien, eso puede ser cierto acerca de los bonos, pero ¿qué pasa con las acciones y los bienes raíces?» Esta es una pregunta importante. También es más complejo. Los rendimientos de los bonos (ya sean ganancias de capital o intereses) se refieren principalmente a las valoraciones de las tasas de interés. Estos otros activos experimentan rendimientos que, en su mayor parte, no guardan relación con las valoraciones de las tasas de interés. Las tasas de interés pueden estar en cero, pero una acción aún puede experimentar grandes ganancias de capital simplemente porque la empresa crece sustancialmente, paga más dividendos y / o acumula más activos (lo que respalda los aumentos del precio de las acciones). De hecho, esta es una de las principales razones para invertir en acciones en primer lugar y por qué el concepto de “acciones caras” es relativo. Una acción muy cara aún puede proporcionar altos rendimientos si de hecho sigue creciendo.

La otra cara de estos puntos es que si las

valoraciones de las tasas de interés son mucho menos importantes para los

rendimientos en estas áreas, son mucho menos relevantes para el impacto que los

rendimientos de estos activos tienen sobre la desigualdad general. En esa

parte de los rendimientos para los que son relevantes las valoraciones de las

tasas de interés, la compensación entre las ganancias de capital ahora y el

rendimiento en el futuro sigue siendo tan relevante aquí como lo es para los

bonos. Más que nada, este punto de vista enfatiza cuán efímeras son las

tasas de interés para la desigualdad de la riqueza como un proceso continuo e

intergeneracional, lo cual tiene sentido. Una vez declarado, resulta obvio

que poseer todas las empresas y todos los bienes raíces generaría la mayor

desigualdad de riqueza y la mayor parte de los aumentos en la desigualdad de

riqueza medida.

Todo esto nos deja con la idea de que bajar las tasas de interés hoy puede

aumentar la desigualdad medida hoy al aumentar el valor actual de los

rendimientos futuros, pero no es un efecto duradero y se ve inundado por

rendimientos más bajos a lo largo del tiempo. Más que cualquier otra cosa,

hemos aclarado que las valoraciones de las tasas de interés son un espectáculo

secundario a la historia de la desigualdad de la riqueza en Estados

Unidos. Dirigirse a los beneficios de los ricos requerirá una combinación

de regulación, reasignación de derechos de coordinación, democratización de las

empresas y fuertes impuestos. No debería sorprender a los lectores que un

programa de política de este tipo no sea adoptado por halcones de la política

monetaria que lloran por la desigualdad impulsada por las tasas de interés.

Esta lógica parece aún más rota cuando se la pone en un contexto comparativo. Como economista JW Masoncomo señaló hace muchos años, Estados Unidos tiene más activos que ven aumentos en el precio del papel porque una mayor parte de la riqueza de la sociedad se convierte en propiedad que se puede comprar y vender libremente. Países como Alemania tienen valoraciones de acciones más bajas debido a la representación e influencia de los trabajadores en las empresas y una mayor proporción de arrendatarios. Esos inquilinos tienen fuertes protecciones legales para su arrendamiento, lo que disminuye los valores medidos de los bienes raíces. » permitirse ”tener tasas de interés más bajas.

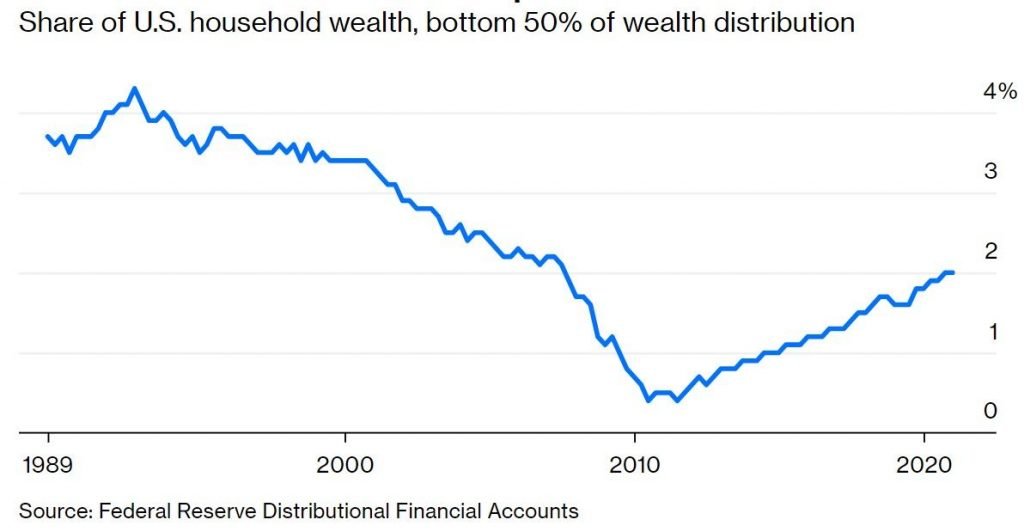

Esto no proporciona una guía coherente de políticas. Es importante hablar de un último tema. A lo largo del artículo, Foroohar implica que las tasas de interés más altas llevarían a los hogares menos ricos a generar riqueza, cerrando las brechas de riqueza, mientras que las tasas de interés negativas «reales» aumentan la desigualdad de la riqueza al desalentar la creación de riqueza. Eso es falso. El 50% inferior de los hogares en riqueza son deudores netos y su patrimonio neto es un 2% del patrimonio neto total , un máximo posterior a la GFC. Las tasas de interés más altas agotarán su ingreso disponible, disminuyendo cualquier posibilidad de generar riqueza. Después de todo, pagar las deudas también es una forma de generar riqueza.

De hecho, como señalan constantemente los economistas Sandy Darity y Darrick Hamilton , ahorrar no tiene mucho que ver con la creación de riqueza. Es la riqueza heredada la que impulsa la desigualdad de la riqueza de los hogares. Esto es obvio una vez que recordamos que todas las empresas existentes tienen propietarios o accionistas asociados y la gran mayoría de los inmuebles urbanos y suburbanos ya es propiedad de los hogares. ¿Cómo podría la riqueza ser otra cosa que no esté compuesta por estas transferencias intergeneracionales? Los hijos de Logan Roy en el programa de HBO Succession no salvaron su camino para ser herederos de un imperio.

A pesar de todos los intentos de vestirse con las preocupaciones de la justicia racial y social, este tipo de argumentos parecen forzados. A comentaristas como Foroohar les falta el espíritu que impulsa las preocupaciones por la desigualdad por debajo de la clase de expertos. A nadie le importa mucho que algún reclamo de propiedad en algún lugar suba de valor en sí mismo. Lo que les importa es el poder que esa propiedad puede ejercer sobre ellos. Se preocupan por su incapacidad para obtener ingresos, vivir en una buena vivienda o mejorar sus condiciones laborales. Les preocupa el poder que tiene un jefe, un propietario o un acreedor sobre ellos.

El aumento de las tasas de interés para provocar una recesión perjudicará a personas muy reales. Dará a los acreedores un mayor poder sobre los hogares ordinarios y amenazará el crecimiento salarial que han estado experimentando los trabajadores con salarios más bajos. Ninguna de las personas afectadas por estas políticas se consolará mucho con un gráfico que muestra que algunos multimillonarios experimentaron algunas pérdidas de papel sin dejar de tener el poder y el control que tienen sobre las empresas que operan o la sociedad en general. El aumento de las tasas de interés para reducir la desigualdad de la riqueza es el equilibrador de bribones y tontos.