Washington. News Press Service. La tecnología debe beneficiar a todo el mundo, incluyendo innovación del sector privado respaldada por bienes públicos. En la última edición de primavera del Banco Mundial, Jon Frost, Leonardo Gambacorta y Hyun Son Shing del Banco de Pagos Internacionales explican que la tecnología digital está transformado la industria financiera “cambiando la forma en que se brindan servicios de pagos, ahorros, préstamos e inversión y quien los brinda”.

Las empresas Fintech y Big Tech ahora compiten con los bancos y otros operadores establecidos en una variedad de mercados. Mientras tanto, las monedas digitales prometen transformar el corazón de las finanzas: el dinero en sí.

¿Inclusión disruptiva?

La inclusión financiera puede entenderse como el acceso universal y el uso de una amplia gama de servicios financieros a precios razonables. La inclusión logró grandes avances en la década transcurrida entre la crisis financiera mundial y la pandemia. A pesar de una economía global volátil, los datos del Banco Mundial muestran que 1200 millones de adultos obtuvieron acceso a una cuenta de transacciones entre 2011 y 2017. Gran parte de este progreso provino directamente de las nuevas tecnologías digitales.

Señalan que el dinero móvil es un buen ejemplo. M-Pesa de Kenia y aplicaciones similares permiten a los usuarios enviar y recibir pagos en todos los teléfonos móviles. Con el tiempo, los proveedores han ampliado sus servicios, ofreciendo microcréditos, cuentas de ahorro y seguros contra malas cosechas y otros peligros. En 2019 , el 79 por ciento de los adultos kenianos tenía una cuenta de dinero móvil. El uso está aumentando rápidamente en África, Oriente Medio y América Latina.

En China, Ant Group y Tencent han alcanzado los respectivos 1.300 millones y 900 millones de usuarios con Alipay y WeChat Pay. Las aplicaciones de pago, basadas en interfaces móviles y códigos de respuesta rápida (QR), han allanado el camino para una amplia gama de servicios financieros, que van desde pequeños préstamos y fondos del mercado monetario hasta “ayuda mutua”, una forma de seguro médico.

En India, la provisión pública de infraestructura básica ha sido el principal impulsor, con un impacto de gran alcance. La iniciativa de identidad digital (ID) Aadhaar (en hindi para «fundación» o «base») ha dado a 1.300 millones de personas acceso a una identificación de confianza para que puedan abrir una cuenta bancaria y acceder a otros servicios. Sobre la base de la iniciativa, un nuevo sistema permite a los usuarios realizar pagos a bajo costo en tiempo real. Como muestra la investigación del Banco de Pagos Internacionales (BPI) (D’Silva y otros 2019), India ha aumentado el acceso a cuentas bancarias del 10 por ciento de la población en 2008 a más del 80 por ciento en la actualidad. La tecnología logró en una década lo que podría haber tomado medio siglo con los procesos de crecimiento tradicionales.

A medida que COVID-19 impuso el distanciamiento social y los bloqueos, los pagos digitales se convirtieron en un salvavidas para muchas personas. Las pequeñas empresas pudieron continuar aceptando pagos y las personas pudieron enviar dinero a sus seres queridos de manera rápida y a bajo costo. Si bien no todos pudieron acceder a los pagos digitales y los servicios financieros, la tecnología ayudó a llenar los vacíos. En Filipinas, se abrieron 4 millones de cuentas digitales de forma remota entre mediados de marzo y finales de abril de 2020.

Los gobiernos de todo el mundo utilizaron nueva infraestructura digital para llegar a los hogares y a los trabajadores informales. En Perú, los pagos se realizaron a través de Billetera Móvil, un proyecto que integró completamente a los principales operadores móviles y bancos del país. En Tailandia, el sistema de pago rápido PromptPay del gobierno cumplió el mismo propósito. Este éxito contrasta fuertemente con la práctica de algunas economías avanzadas, como Estados Unidos, de enviar cheques de papel por correo.

La economía de la innovación digital

Aunque la pandemia dejará un gran daño económico y desigualdad a su paso, ayudará a impulsar la adopción de tecnologías digitales que permitan la inclusión financiera y las oportunidades económicas. Pero estas tecnologías no tendrán éxito por sí solas. Para comprender cómo la tecnología y las políticas digitales pueden ayudar, es útil analizar primero la economía subyacente.

En el corazón de las innovaciones digitales se encuentran algunos habilitadores tecnológicos. En primer lugar, están los teléfonos móviles e Internet, que conectan a personas y empresas con información y proveedores de servicios financieros. Un segundo habilitador es el almacenamiento y procesamiento de grandes volúmenes de datos digitales. Finalmente, los avances como la computación en la nube, el aprendizaje automático, la tecnología de contabilidad distribuida y las tecnologías biométricas juegan un papel importante.

Pero en el centro de todas estas innovaciones está la capacidad de recopilar información y llegar a los usuarios a un costo muy bajo. Los economistas han evaluado el rango de costos específicos que disminuyen con las tecnologías digitales (Goldfarb y Tucker 2019). Dos características económicas de la tecnología digital ayudan a mostrar por qué estos factores han sido tan poderosos y qué riesgos plantean.

Primero, las plataformas digitales son altamente escalables. Las plataformas pueden considerarse como » casamenteros » que ayudan a diferentes grupos de usuarios a encontrarse. Por ejemplo, un proveedor de billetera digital como PayPal reúne a comerciantes y clientes que desean realizar pagos seguros. Cuantos más clientes utilicen una opción de pago en particular, más atractivo será para los comerciantes aceptarla, y viceversa. Este es un ejemplo de economías de escala, que permiten a los proveedores crecer rápidamente.

De manera similar, las grandes tecnologías como Amazon o Alibaba de China pueden servir como casamenteros para ayudar a los compradores y vendedores de bienes a encontrarse, pero también pueden vincular a los comerciantes con proveedores de crédito y otros servicios. Debido a la variedad de servicios brindados (incluidos los no financieros), tienen información que puede ser muy valiosa para sus ofertas financieras. Esto ejemplifica las economías de alcance, que dan la ventaja a los proveedores con múltiples líneas de negocio.

En segundo lugar, las tecnologías digitales pueden mejorar la evaluación de riesgos, beneficiándose de los mismos datos que son el subproducto natural de su negocio. Esto es particularmente relevante para servicios como préstamos, así como inversiones y seguros. Los puntajes de crédito basados en big data y aprendizaje automático a menudo pueden superar las evaluaciones tradicionales, particularmente para prestatarios de «archivos ligeros», personas o pequeñas empresas con poca o ninguna documentación formal.

La investigación realizada por economistas y coautores del BPI muestra que casi un tercio de los prestatarios atendidos por Mercado Libre, un prestamista de Big Tech en Argentina, no habrían podido acceder al crédito de un banco tradicional (Frost y otros 2019). Además, las empresas que tomaron prestado de Mercado Libre disfrutaron de mayores ventas y ofertas de productos en el año posterior a tomar prestado. La investigación con datos de Ant Group sugiere que, al depender de big data, los prestamistas de Big Tech tienen menos necesidad de garantías (Gambacorta y otros 2019). Esto puede abrir el acceso a préstamos para los prestatarios que no tienen casa u otros activos para ofrecer como garantía, y hacer que los préstamos sean menos sensibles a los cambios en el precio de los activos.

Estas economías de escala y alcance, junto con las mejoras en el poder predictivo, pueden impulsar la inclusión financiera a pasos agigantados. De hecho, el crédito de Big Tech se ha disparado en todo el mundo en la última década, aumentando a un estimado de $ 572 mil millones en 2019 (ver Gráfico 1). Estos préstamos son particularmente importantes en China, Kenia e Indonesia, en comparación con los mercados crediticios tradicionales. También está creciendo rápidamente en otros lugares e incluso puede haber aumentado durante la pandemia, ya que algunas grandes tecnologías ayudaron a distribuir préstamos gubernamentales a empresas.

Sin embargo, cada rayo de luz tiene una nube, y los avances que hacen posibles

los macrodatos tienen inconvenientes, en particular, la tendencia hacia los

monopolios. En algunas economías, los prestamistas y proveedores de pagos

de las Big Tech se han vuelto sistémicamente importantes («demasiado

grandes para quebrar»). La tendencia a comprar a los competidores

puede ahogar la innovación. Por último, existe un grave riesgo de que los

datos confidenciales se utilicen indebidamente y se viole la privacidad. Se

necesitan políticas públicas inteligentes para mitigar estos riesgos y, al

mismo tiempo, permitir que se aproveche el potencial de las tecnologías

digitales.

Cerrando las brechas con políticas inteligentes

¿Cómo deberían adaptarse los responsables de la formulación de políticas a este mundo feliz? ¿Cómo pueden aprovechar los beneficios de la innovación digital para la inclusión financiera, al tiempo que mitigan los riesgos (muy reales) para la estabilidad financiera y los derechos de los consumidores? Se necesitan cinco conjuntos de políticas.

Construcción de infraestructuras digitales inclusivas: iniciativas como la identificación digital Aadhaar de la India son un trampolín hacia las cuentas y los servicios más sofisticados. Los sistemas rápidos de pago minorista basados en una infraestructura pública abierta que garanticen la igualdad de condiciones son esenciales. Los ejemplos incluyen el Sistema de pagos más rápido en Rusia, CoDi en México y PIX en Brasil; estos facilitan pagos digitales instantáneos y de bajo o cero costo entre individuos y empresas o gobiernos. Las monedas digitales de los bancos centrales, que ahora se están probando en China y otros países y ya están operativas en Las Bahamas, pueden desempeñar un papel similar como plataforma común en la que los proveedores privados pueden construir servicios.

Introducción de estándares comunes para impulsar la competencia: muchos países han contrarrestado los monopolios digitales con estándares que permiten a los usuarios transportar sus datos a través de varias plataformas. Esto hace que los diferentes proveedores sean «interoperables», lo que respalda la elección y la competencia del consumidor. Al igual que los protocolos básicos en el corazón de Internet, estos estándares comunes son un bien público crítico que permite que prosperen los mercados privados.

Actualización de las políticas de competencia: en la era digital, es posible que las medidas tradicionales de competencia en los mercados y las herramientas antimonopolio tradicionales ya no sean adecuadas. Por ejemplo, el comportamiento de monopolio puede manifestarse a través de la captura de datos en lugar de precios altos. Sin una intervención regulatoria, los mercados pueden ver nuevas barreras de entrada y nuevas prácticas anticompetitivas. Como muestra el creciente escrutinio de las fusiones y adquisiciones y de los guardianes digitales, puede haber una necesidad de formas nuevas y más progresistas de mantener los mercados financieros digitales competitivos y competitivos.

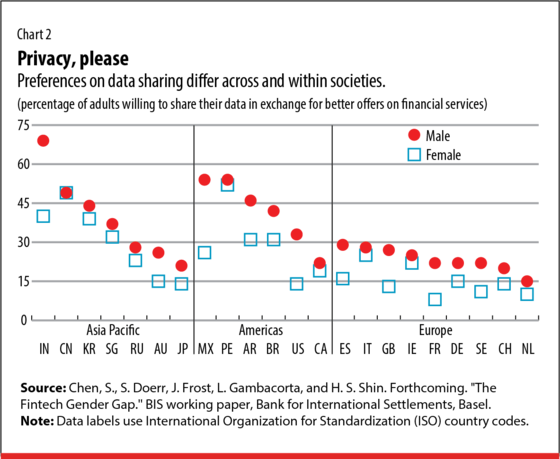

Fortalecimiento de la privacidad de los datos: las leyes sobre los datos generados por los servicios digitales a menudo no están bien definidas, lo que significa que las empresas de tecnología tienen control de facto sobre los datos confidenciales. Los usuarios deben tener más control y agencia. Las leyes de privacidad promulgadas en la Unión Europea y las prácticas relacionadas con el control del usuario de los datos integrados en India Stack ofrecen modelos potenciales. Investigaciones recientes encuentran que los hombres generalmente están más dispuestos que las mujeres a compartir sus datos a cambio de mejores ofertas de servicios financieros (Chen y otros, de próxima publicación) (ver Gráfico 2). Los usuarios más jóvenes también están más abiertos a compartir que los usuarios mayores. Definir reglas para el uso de datos que se ajusten a toda la sociedad será un desafío y probablemente requerirá legislación.

Lograr que los responsables de la formulación de políticas de todo tipo

trabajen juntos: las tecnologías digitales en las finanzas no

solo conciernen a los bancos centrales y reguladores, sino también a los

responsables de la competencia y la protección de datos. Los bancos

centrales y los reguladores financieros deben trabajar de la mano con las

autoridades de competencia y las autoridades de privacidad de

datos. Además, es muy probable que las políticas de un país afecten a los

usuarios de otros países. Al coordinar sus políticas dentro y fuera de las

fronteras, las autoridades pueden trabajar para aprovechar los beneficios de la

tecnología digital y garantizar que se acumulen para todos.

Si los bienes públicos se diseñan adecuadamente y si los responsables de la formulación de políticas cooperan, la tecnología digital puede aprovecharse para atraer a más personas, en particular a los más pobres, al sistema financiero. La amplia difusión de la tecnología puede ayudar a que las sociedades no solo sean más eficientes, sino también más equitativas y estén mejor preparadas para el futuro digital. La innovación debe configurarse para beneficiar a todos.