(Crédito: Foto del FMI)

News Press Service

FMI

Por Hites Ahir , Prakash Loungani y Karan Bhasin

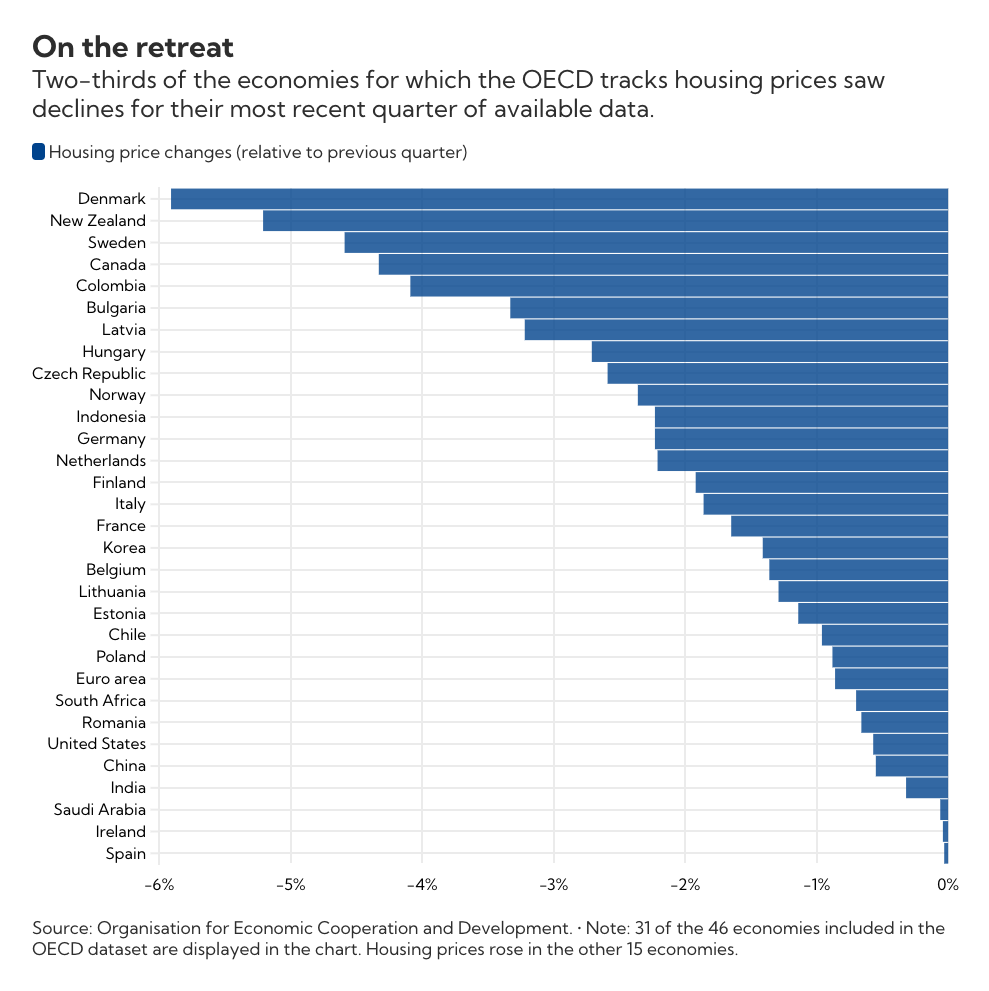

Los mercados inmobiliarios mundiales están retrocediendo después de años de ganancias constantes. El gráfico de la semana muestra descensos generalizados en los precios de la vivienda ajustados por inflación en dos tercios de los países con datos recientes de la Organización para la Cooperación y el Desarrollo Económicos.

Los movimientos subrayan cómo los mercados inmobiliarios se están ajustando a las crecientes tasas de interés a medida que los bancos centrales intentan contener la inflación. Las tasas oficiales han aumentado en promedio 4 puntos porcentuales en las principales economías, a niveles que prevalecían antes de la crisis financiera mundial.

En los Estados Unidos, por ejemplo, la Reserva Federal aumentó la tasa objetivo a un rango de 4.5 a 4.75 por ciento desde casi cero hace un año, el ritmo más rápido de aumento de tasas en dos décadas. Esto, a su vez, condujo a un fuerte aumento en la tasa hipotecaria fija promedio a 30 años, que subió a un máximo de dos décadas de 7.1 por ciento a fines del año pasado.

Las tasas de interés juegan un papel fundamental en el impulso de los precios de la vivienda, junto con el crecimiento de los ingresos y la población por el lado de la demanda y varios factores de oferta, como los costos de construcción y las regulaciones. Una regla empírica basada en la evidencia de varios países es que cada aumento de 1 punto porcentual en las tasas de interés reales reduce el ritmo de crecimiento del precio de la vivienda en aproximadamente dos puntos porcentuales.

Antes del reciente ciclo de ajuste, las tasas de interés habían tenido una tendencia a la baja. Racionalmente, las tasas más bajas condujeron a un aumento en la demanda de viviendas al reducir el costo de los préstamos para financiar la compra de una casa o para construir sobre casas existentes. Ahora el proceso se ha lanzado a la inversa. Cada aumento de un punto porcentual en la tasa hipotecaria aumenta los pagos de intereses mensuales para el comprador de vivienda promedio de EE. UU. en $100, y los impactos pueden ser más graves para los compradores en países donde predominan las hipotecas de tasa ajustable.

La duración de la caída de los precios de la vivienda dependerá de si las subidas de tipos por parte de los bancos centrales ya han reducido las presiones inflacionarias. La última actualización de Perspectivas de la economía mundial del FMI pronostica que la inflación será más baja este año que en 2022 para aproximadamente el 85 por ciento de los países. Se espera que la inflación mundial se desacelere de casi el 9 por ciento el año pasado a alrededor del 6,5 por ciento este año y se desacelere aún más el próximo año, impulsada por el impacto que ya han tenido las alzas de tasas en el alivio de los cuellos de botella en la oferta.

Si los bancos centrales reducen o pausan las subidas de tipos, los precios de la vivienda deberían experimentar una mayor estabilidad.