News Press Service

FMI

Después de que una pandemia y una guerra de precios hicieron caer los precios del petróleo en 2020, están nuevamente en aumento. Parece que se está gestando un nuevo superciclo de los precios del petróleo, un período prolongado durante el cual los precios superan su tendencia a largo plazo, impulsado por la escasez generalizada de suministro debido a la falta de inversión que ha continuado desde el colapso de los precios del petróleo en 2014 y más recientemente, la reducción de la inversión en la producción de petróleo de esquisto; y el crecimiento de la demanda provocado por una fuerte recuperación en países como China, un gran paquete de estímulo en Estados Unidos y el optimismo mundial sobre las vacunas.

Algunos de estos factores tienen componentes persistentes y probablemente compensarán con creces cualquier presión a la baja sobre el consumo que se convierta en parte de un nuevo entorno normal posterior al COVID-19.

Sin embargo, este podría ser el último superciclo para el petróleo porque las principales economías parecen estar comprometidas con reemplazar los combustibles fósiles, y los fabricantes de automóviles en masa han respondido comprometiéndose a reemplazar los vehículos con motor de combustión interna por vehículos eléctricos a mediano plazo. Este cambio transformará el mercado del petróleo en uno compatible con los objetivos climáticos, pero presenta un riesgo de ajuste desordenado para las economías dependientes del petróleo, con efectos de gran alcance que en algunos casos podrían traspasar sus fronteras.

Crisis de la inversión petrolera

Incluso con precios del petróleo relativamente más bajos, las empresas de extracción y exploración han sido muy rentables. Al mismo tiempo, quizás en reconocimiento de un futuro menos optimista, han reducido su inversión. La producción en los campos petroleros y el número de pozos están disminuyendo, y el agotamiento de las reservas es rápido. La caída tanto en el gasto de capital como en la reposición de reservas de petróleo ha persistido desde 2014.

COVID-19 ha exacerbado la caída de la inversión. Por ejemplo, la producción de petróleo de esquisto, que tiene un ciclo de producción más corto y, por lo tanto, es más sensible a los cambios en la inversión, ahora está aumentando en medio millón de barriles al año, en comparación con los 2 millones de barriles al año antes del inicio de la pandemia. Si bien la prohibición anunciada por la administración Biden de perforar en terrenos federales en los Estados Unidos tendrá poco impacto directo en la producción de esquisto, indica un cambio en el sentimiento del gobierno federal contra la industria petrolera.

Los productores de esquisto han adoptado una postura de inversión notablemente más cautelosa. Como resultado, operarán con flujos de efectivo positivos; el flujo de efectivo se dirigía anteriormente hacia gastos de inversión. Esta inversión reducida reducirá el papel del esquisto como producción oscilante y plantará las semillas de un superciclo de precios. Por otro lado, la Organización de Países Exportadores de Petróleo probablemente aumentará la producción para contrarrestar esa presión al alza sobre los precios.

El debate sobre los picos de demanda

Varios comentaristas y los principales actores del mercado petrolero, incluidos BP y Shell, argumentan que la demanda mundial de petróleo alcanzó su punto máximo en 2019 con alrededor de 100 millones de barriles por día y que nunca volverá a alcanzar ese nivel debido a los cambios estructurales relacionados con la pandemia. Esa opinión parece respaldada por la fuerte reducción del consumo de petróleo para el transporte, incluido el combustible para aviones. Después de que los viajeros comenzaron a cancelar planes de vuelo en marzo de 2020, el consumo de combustible para aviones se derrumbó y solo comenzó a aumentar a medida que las restricciones de viaje comenzaron a disminuir.

Aquellos que creen que el consumo ha alcanzado su punto máximo aún anticipan que el consumo de gasolina aumentará a mediados de 2021, a pesar de los precios más altos como resultado del retraso inevitable entre cualquier aumento inducido por la demanda en la producción de petróleo crudo y el aumento de productos refinados para satisfacer la demanda. Con los desarrollos de vacunas y el optimismo de una reapertura próxima de la economía global, se espera que el consumo de petróleo continúe recuperándose, pero a un nivel más bajo que el que prevalecía antes de la pandemia, efectivamente el pico del consumo de petróleo.

Sin embargo, los defensores de la opinión de que la demanda de petróleo ha alcanzado su punto máximo pasan por alto el aumento estructural en el consumo que eventualmente compensará cualquier cambio a la baja de COVID-19. El aumento de los niveles de vida y una clase media en crecimiento en China e India conducirán a una mayor demanda de automóviles individuales y viajes en avión. Entonces, incluso si el crecimiento económico se desacelera, el gran número de personas que cruzan el umbral de ingresos que les permite pagar un automóvil respaldará la demanda de viajes. En mercados emergentes como China e India, cualquier cambio hacia los vehículos eléctricos probablemente será más lento que en las economías avanzadas debido a las preocupaciones sobre la disponibilidad de estaciones de carga. La tasa de adopción de vehículos eléctricos será, en general, el principal impulsor de la futura demanda de petróleo porque el combustible para carreteras representa la mitad de la demanda mundial de petróleo.

El aumento estructural de la demanda de petróleo, junto con una reducción persistente de la producción debido a una inversión insuficiente, probablemente precipitará, y mantendrá vivo durante algún tiempo, un superciclo del precio del petróleo. Pero, ¿un aumento de los precios del petróleo provocará más inversiones y conducirá a otra caída de precios como ha ocurrido en el pasado?

Tecnología y sus consecuencias

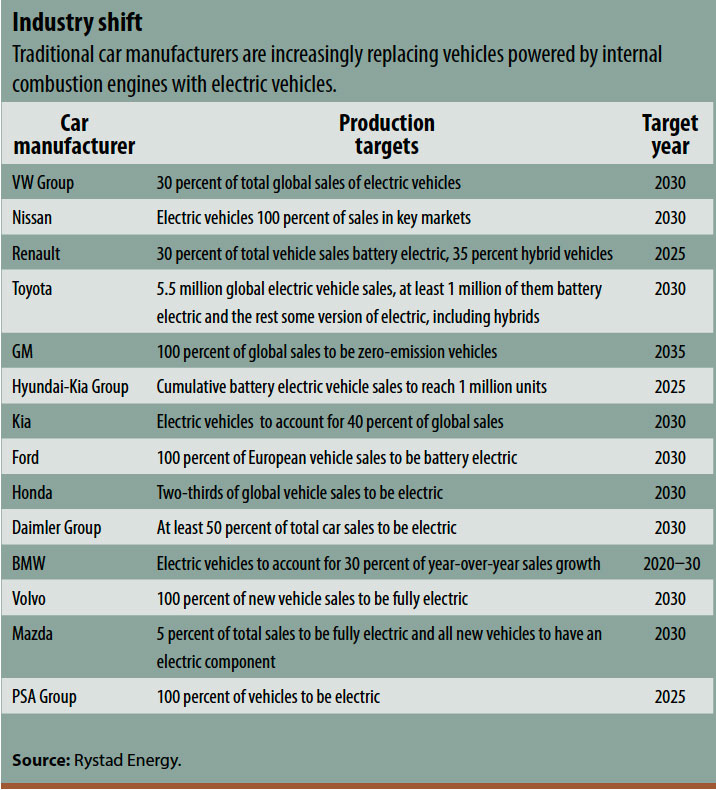

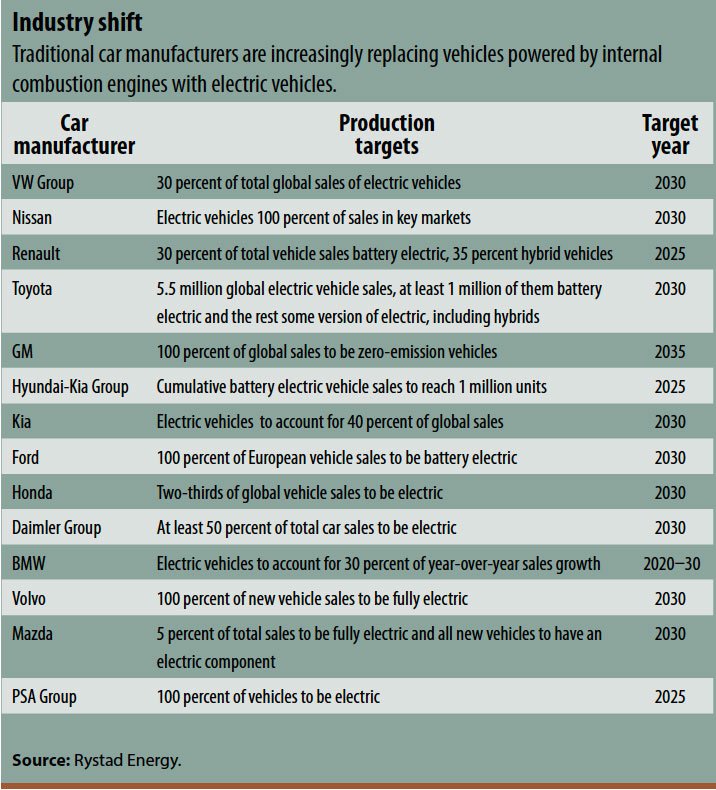

La innovación tecnológica puede hacer que las cosas sean diferentes esta vez. Las grandes inversiones probablemente se verán desalentadas por la nueva tecnología en el corazón de los planes de los fabricantes de automóviles para reemplazar los vehículos con motor de combustión interna por aquellos que funcionan con electricidad. La capitalización bursátil del fabricante de automóviles eléctricos Tesla apunta a la inminencia de la transformación del mercado del automóvil. La capitalización de Tesla eclipsa a la de los fabricantes de automóviles tradicionales, a pesar de que esos fabricantes producen muchos más automóviles que Tesla. Esa disparidad ha llevado a los fabricantes de automóviles tradicionales a comprometerse a reemplazar los vehículos que funcionan con motores de combustión interna por aquellos que funcionan con electricidad.

{kind=link}

Sin embargo, un aumento frenético de la producción de vehículos eléctricos no está exento de riesgos. Podría hacer que la oferta supere la demanda, lo que provocaría flujos de efectivo negativos, falta de liquidez y quiebras de los fabricantes de automóviles. La apuesta de los fabricantes de automóviles está impulsada tanto por el compromiso de los gobiernos de lograr cero emisiones netas de carbono como por la creencia de que los consumidores querrán adoptar modos de consumo más limpios: el transporte representa aproximadamente una cuarta parte de las emisiones mundiales de dióxido de carbono relacionadas con la energía. Pero no está claro si los consumidores se limitarán a hablar de boquilla para un consumo más limpio o si realmente cambiarán su comportamiento. ¿Los precios más altos del carbono serán menos importantes para los consumidores que la preocupación por una infraestructura de carga inadecuada para las baterías de los automóviles?

Dicho esto, la fabricación en masa eventualmente hará que el precio de los autos eléctricos sea atractivo, y un aumento en los precios del petróleo aceleraría la conversión a vehículos eléctricos. Este último superciclo del precio del petróleo será coherente con los objetivos climáticos y estará asociado con los compromisos de las grandes economías de lograr cero emisiones netas de carbono a medio plazo. Sin embargo, por más feliz que sea un desarrollo para el clima global, existe el riesgo de que las reservas de petróleo con las que cuentan tantas economías dependientes del petróleo sean menos valiosas, especialmente para las reservas donde los costos de extracción son altos. Las reservas y la inversión que las rodea se convierten, de hecho, en activos varados. Eso podría conducir a graves problemas económicos, incluidas quiebras y crisis, que a su vez provocarían migraciones masivas. especialmente de las economías populosas que dependen del petróleo, muchas de ellas en África. Otras economías más grandes que dependen del petróleo en el Medio Oriente, Asia central y América Latina también son una fuente importante de remesas, empleo y demanda externa de bienes y servicios que benefician a muchos países vecinos. El fin del petróleo, entonces, no solo podría devastar las economías dependientes del petróleo, sino que también podría abrumar a sus vecinos. No todo son malas noticias para los países con depósitos minerales importantes para la transición energética. El cobalto, esencial para las baterías de los automóviles, tendrá una demanda mucho mayor. El uranio podría ser valioso, así como la generación de electricidad se aleja de los combustibles fósiles y la energía nuclear se vuelve más atractiva. y América Latina también son una fuente importante de remesas, empleo y demanda externa de bienes y servicios que benefician a muchos países vecinos. El fin del petróleo, entonces, no solo podría devastar las economías dependientes del petróleo, sino que también podría abrumar a sus vecinos. No todo son malas noticias para los países con depósitos minerales importantes para la transición energética. El cobalto, esencial para las baterías de los automóviles, tendrá una demanda mucho mayor. El uranio podría ser valioso, así como la generación de electricidad se aleja de los combustibles fósiles y la energía nuclear se vuelve más atractiva. y América Latina también son una fuente importante de remesas, empleo y demanda externa de bienes y servicios que benefician a muchos países vecinos. El fin del petróleo, entonces, no solo podría devastar las economías dependientes del petróleo, sino que también podría abrumar a sus vecinos. No todo son malas noticias para los países con depósitos minerales importantes para la transición energética. El cobalto, esencial para las baterías de los automóviles, tendrá una demanda mucho mayor. El uranio podría ser valioso, así como la generación de electricidad se aleja de los combustibles fósiles y la energía nuclear se vuelve más atractiva. No solo podría devastar las economías dependientes del petróleo, sino que también podría abrumar a sus vecinos. No todo son malas noticias para los países con depósitos minerales importantes para la transición energética. El cobalto, esencial para las baterías de los automóviles, tendrá una demanda mucho mayor. El uranio podría ser valioso, así como la generación de electricidad se aleja de los combustibles fósiles y la energía nuclear se vuelve más atractiva. No solo podría devastar las economías dependientes del petróleo, sino que también podría abrumar a sus vecinos. No todo son malas noticias para los países con depósitos minerales importantes para la transición energética. El cobalto, esencial para las baterías de los automóviles, tendrá una demanda mucho mayor. El uranio podría ser valioso, así como la generación de electricidad se aleja de los combustibles fósiles y la energía nuclear se vuelve más atractiva.

Por tanto, el fin del petróleo hace imperativa la transformación económica. Los países ricos en petróleo deben diversificarse para ser resistentes a los cambios en los mercados energéticos. Un marco de gobernanza apropiado para administrar los ingresos del petróleo en los buenos y malos tiempos siempre ha sido importante para fomentar la diversificación económica. Pero con los activos varados como un nuevo riesgo, los cambios radicales en la gobernanza en las economías dependientes del petróleo son urgentes. Dubai, por ejemplo, frente al agotamiento de sus reservas de petróleo, se transformó en un centro comercial global. Los países y las empresas que dependen de estos mercados deben formular políticas para abordar esta transformación, incluido el desarrollo de la energía renovable. Para deshacerse de sus economías rígidas, que han llevado a una baja productividad y al desperdicio, Las economías ricas en petróleo deberían comprometerse con reformas que reduzcan los obstáculos a la innovación y el espíritu empresarial. Reformar el gobierno corporativo y los sistemas legales, promover mercados que no tengan barreras de entrada y salida, y poner fin al favoritismo tanto de las empresas estatales como de las empresas privadas con conexiones políticas ayudará a atraer inversiones y cambiar las actitudes hacia la innovación (Arezki 2020).

RABAH AREZKI es economista jefe del Banco Africano de Desarrollo y miembro principal de la Escuela de Gobierno Kennedy de la Universidad de Harvard.

PER MAGNUS NYSVEEN es socio senior y jefe de análisis de Rystad Energy.