News Press Service

Discurso de la Directora Gerente del FMI, Kristalina Georgieva

Gracias Fred por tu amable presentación y mi agradecimiento a ti y al personal del Atlantic Council por organizar este evento. Al igual que el FMI, el Consejo es una institución basada en la creencia de que el diálogo y la cooperación pueden construir un mundo más próspero.

También compartimos algo de ADN. El secretario Dean Acheson, cofundador del Consejo Atlántico, también estuvo presente en la conferencia de Bretton Woods de 1944, que dio origen al FMI y al Banco Mundial.

Reflexionando sobre sus años en el servicio público, Acheson escribió más tarde que: “ La simple verdad es que la perseverancia en las buenas políticas es el único camino hacia el éxito…”

En un mundo de crisis cada vez más frecuentes y de mayor incertidumbre, necesitamos más que nunca buenas políticas.

Tomar las decisiones políticas correctas definirá el futuro de la economía mundial. Definirá cómo se recuerda esta década: ¿pasará a la historia como » los turbulentos años veinte», una época de perturbaciones y divergencias en la suerte económica; los “tibios años veinte”, una época de lento crecimiento y descontento popular; ¿O ‘ los transformacionales años veinte’ , una época de rápidos avances tecnológicos para el bien de la humanidad?

Permítanme comenzar por dónde nos encontramos hoy.

En nuestra Perspectivas de la economía mundial de la próxima semana verán que el crecimiento global es marginalmente más fuerte debido a la sólida actividad en Estados Unidos y en muchas economías de mercados emergentes. Ayudaron el consumo sostenido de los hogares y la inversión empresarial y la atenuación de los problemas de la cadena de suministro. Y la inflación está bajando.

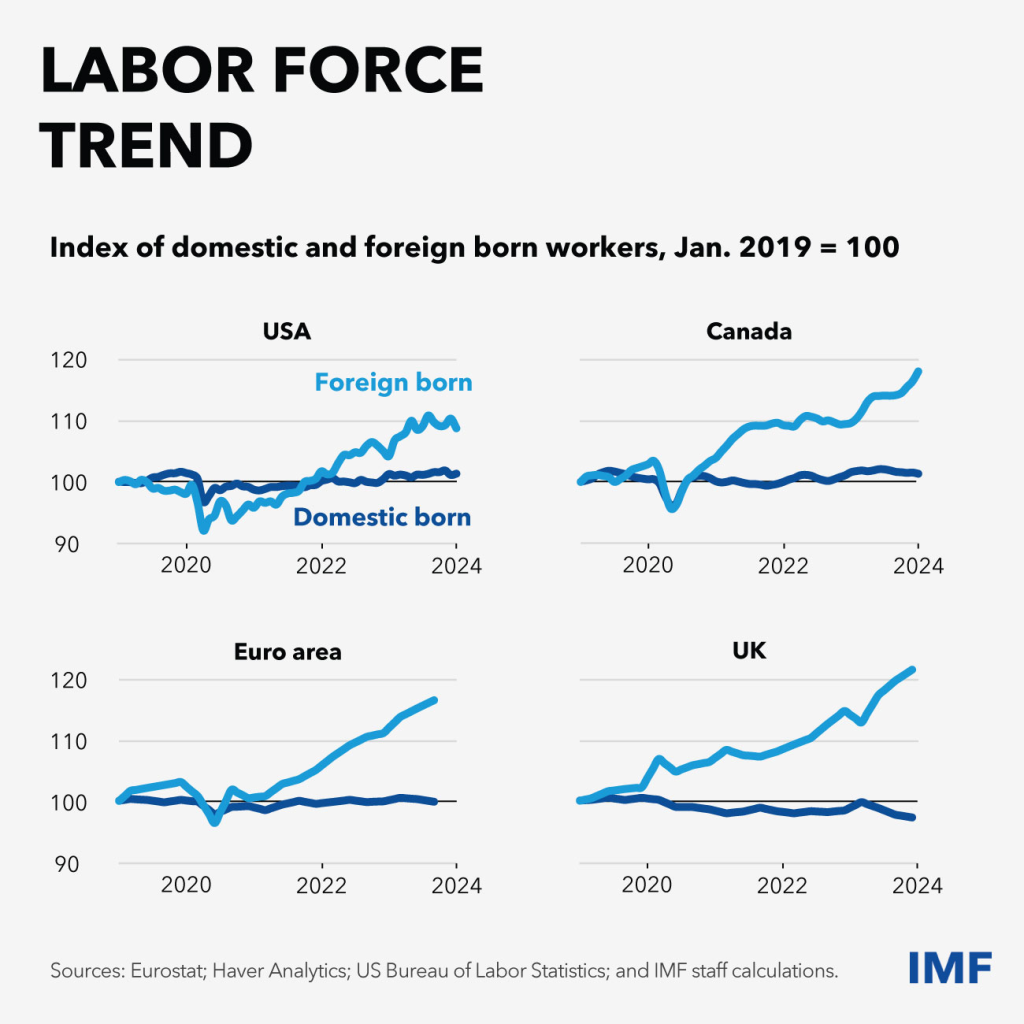

La resiliencia de la economía mundial, debida principalmente a sólidos fundamentos macroeconómicos construidos en los últimos años, se ve favorecida por mercados laborales fuertes y una fuerza laboral en expansión. La fortaleza de la oferta laboral se debe en parte a la inmigración, que ha sido especialmente útil en países con poblaciones que envejecen.

En general, a la vista de los datos, resulta tentador dar un suspiro de alivio. Hemos evitado una recesión global y un período de estanflación, como algunos habían predicho.

Pero todavía hay muchas cosas de qué preocuparse.

El entorno global se ha vuelto más desafiante. Las tensiones geopolíticas aumentan los riesgos de fragmentación de la economía mundial. Y, como hemos aprendido en los últimos años, operamos en un mundo en el que debemos esperar lo inesperado.

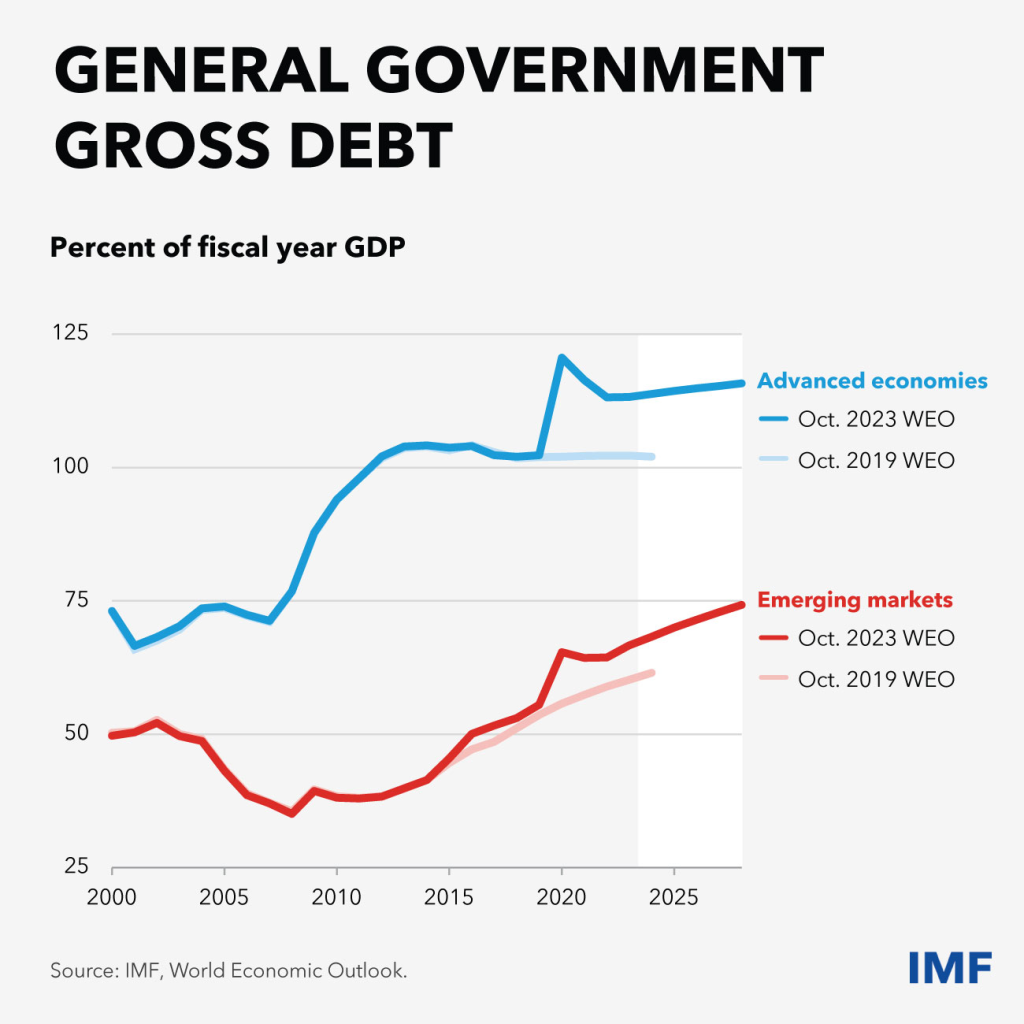

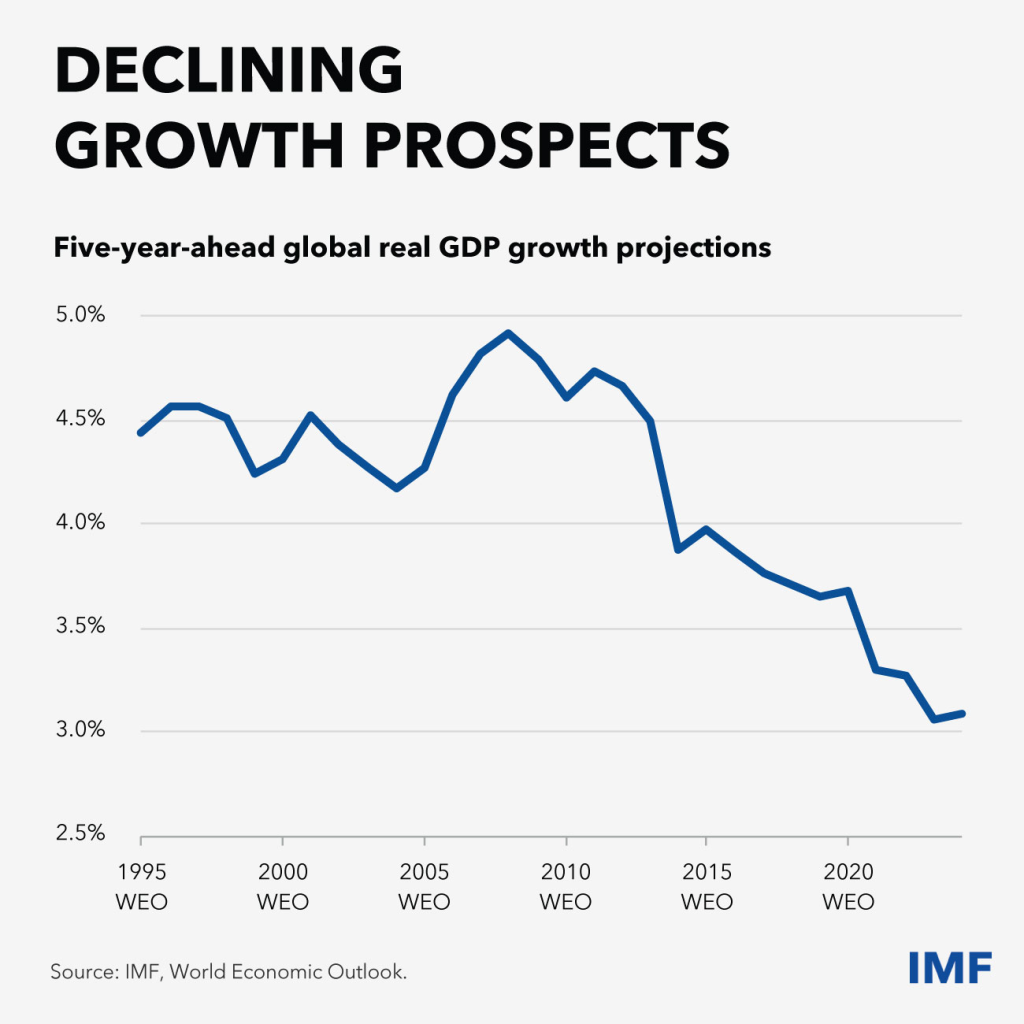

La aleccionadora realidad es que la actividad económica global es débil según los estándares históricos. Las perspectivas de crecimiento se han ido desacelerando desde la crisis financiera mundial. La inflación no está completamente derrotada. Los colchones fiscales se han agotado. Y la deuda ha aumentado, lo que plantea un desafío importante para las finanzas públicas en muchos países.

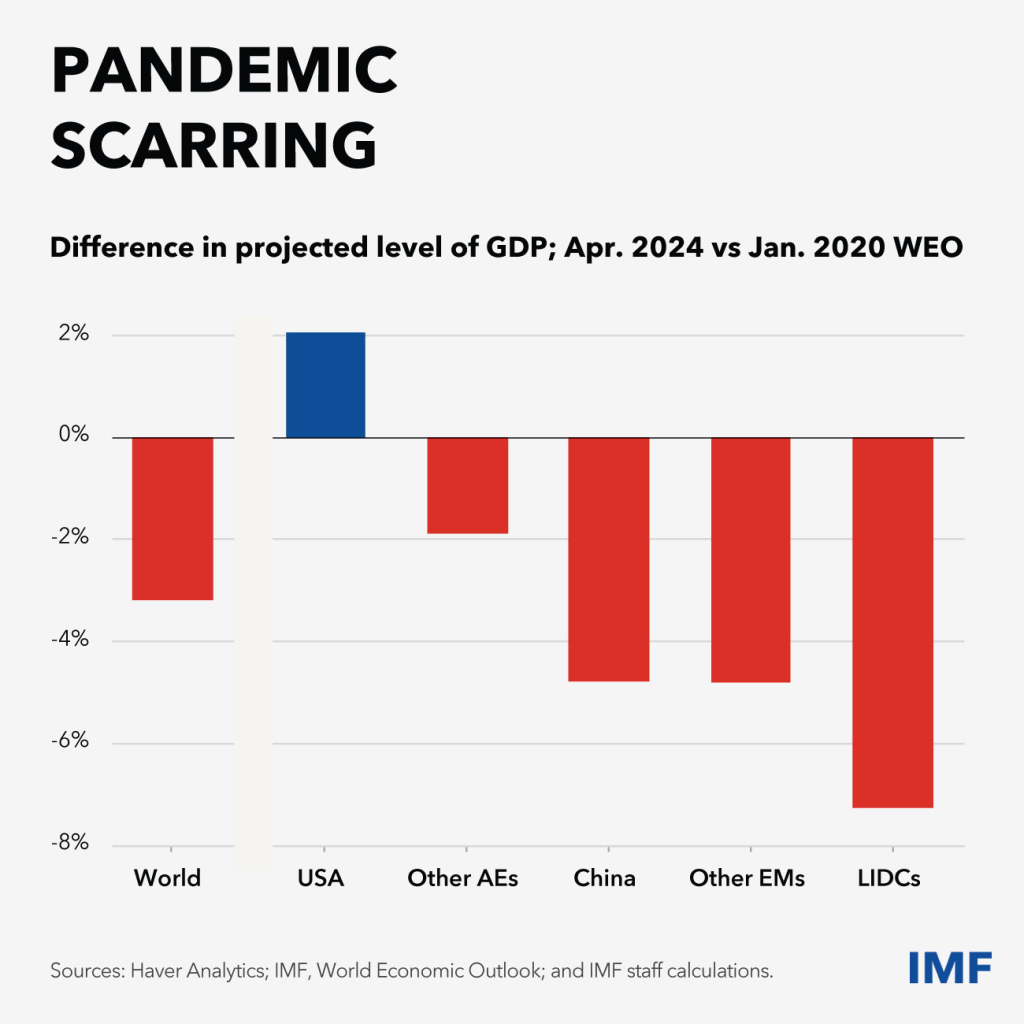

Las cicatrices de la pandemia todavía están con nosotros. La pérdida de producción mundial desde 2020 ronda los 3,3 billones de dólares, y los costos recaen desproporcionadamente en los países más vulnerables.

Y vemos una creciente divergencia dentro y entre los grupos de países.

Entre las economías avanzadas, Estados Unidos ha experimentado la recuperación más fuerte, ayudada por el creciente crecimiento de la productividad. En cambio, la actividad en la zona del euro se está recuperando de manera mucho más gradual, lo que refleja los efectos persistentes de los altos precios de la energía y el menor crecimiento de la productividad.

Entre las economías de mercados emergentes, países como Indonesia e India están obteniendo mejores resultados.

Pero la divergencia más sorprendente se da en los países de bajos ingresos, para quienes las cicatrices han sido más graves. Entre estas naciones, las economías frágiles y afectadas por conflictos son las que soportan la carga más pesada.

En el fondo, el principal impulsor del crecimiento más débil es una desaceleración significativa y generalizada de la productividad. Nuestro análisis muestra que representa más de la mitad de la desaceleración del crecimiento en las economías avanzadas y emergentes, y casi toda en los países de bajos ingresos.

Como resultado, nuestras perspectivas de crecimiento global a mediano plazo siguen estando muy por debajo de su promedio histórico: apenas por encima del 3 por ciento .

Sin una corrección del rumbo, de hecho nos dirigimos hacia “los tibios años veinte” , una década lenta y decepcionante.

En esta coyuntura, las autoridades se enfrentan a una elección.

Pueden evitar decisiones difíciles y tratar de salir adelante con políticas poco buenas.

O pueden tomar otra decisión. Pueden seguir el consejo de Acheson y elegir buenas políticas: abordar decisivamente la inflación y la deuda; y promover la transformación económica para impulsar la productividad, la inclusión y el crecimiento sostenible.

Lo que necesitamos son los ‘años veinte transformadores ‘ .

Pero lo primero es lo primero: necesitamos recuperar la estabilidad de precios.

Ésta es la tarea de los banqueros centrales, muchos de los cuales están calibrando cuidadosamente esta importante elección de política: cuándo recortar las tasas de interés y en qué medida.

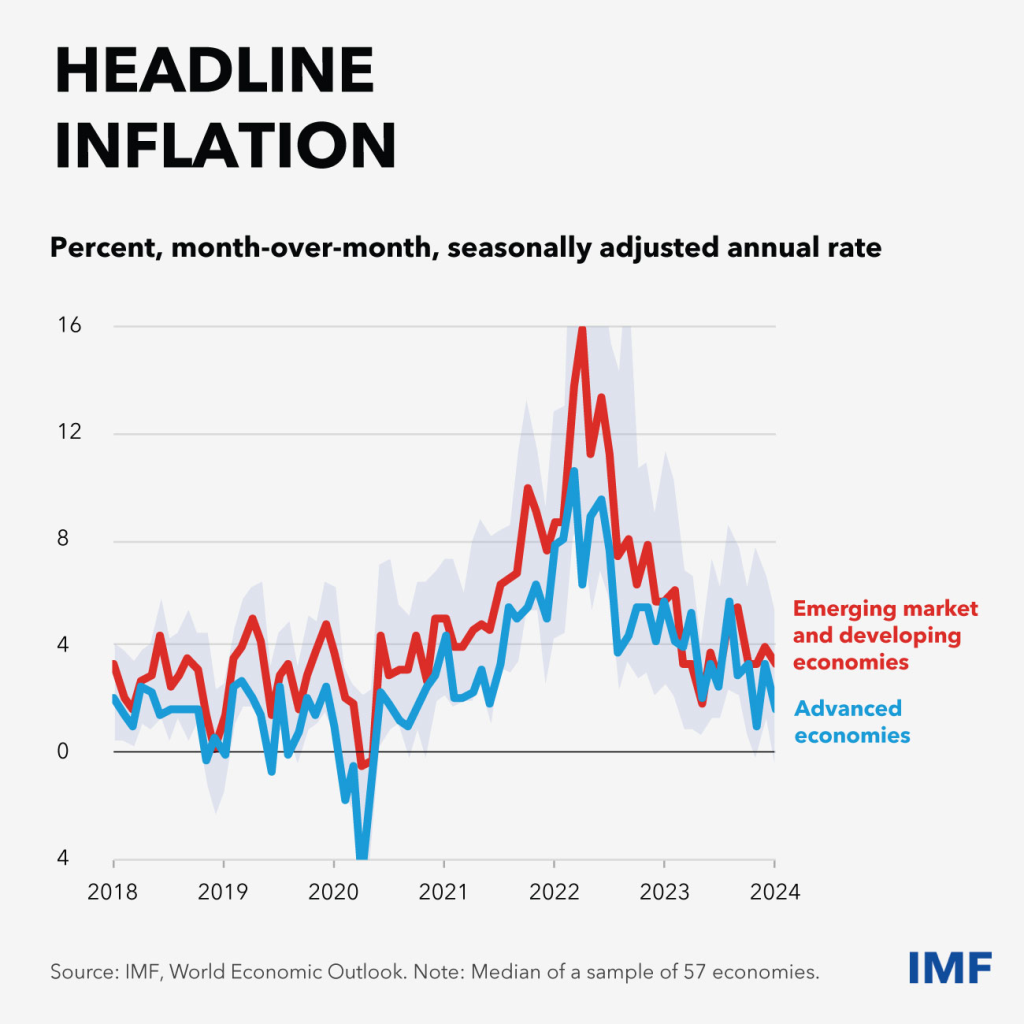

Hemos visto lo que se puede lograr con una buena política desde que la inflación alcanzó su punto máximo a mediados de 2022. En el último trimestre de 2023, la inflación general de las economías avanzadas fue del 2,3 por ciento frente al 9,5 por ciento apenas 18 meses antes. Para la mediana de los mercados emergentes y las economías en desarrollo, la inflación disminuyó al 4,1 por ciento

Esperamos que la tendencia continúe en 2024, creando las condiciones para que los principales bancos centrales de las economías avanzadas comiencen a recortar las tasas en la segunda mitad del año.

Pero el ritmo y el momento del giro monetario variarán. Algunos bancos centrales ya han comenzado a flexibilizar sus políticas, sobre todo en los mercados emergentes donde la inflación se abordó temprano. Pero en otros lugares (principalmente en las economías avanzadas) todavía se están absteniendo por ahora. Deben calibrar cuidadosamente sus decisiones según los datos entrantes.

En este tramo final, es doblemente importante que los bancos centrales mantengan su independencia. Como sabemos, la credibilidad de las políticas es vital en la lucha por restaurar la estabilidad de precios.

Cuando sea necesario, las autoridades deben resistir los llamados a recortes anticipados de las tasas de interés. Una flexibilización prematura podría generar nuevas sorpresas inflacionarias que incluso podrían requerir un nuevo episodio de ajuste monetario. Por otro lado, retrasar demasiado la decisión podría arrojar un jarro de agua fría sobre la actividad económica.

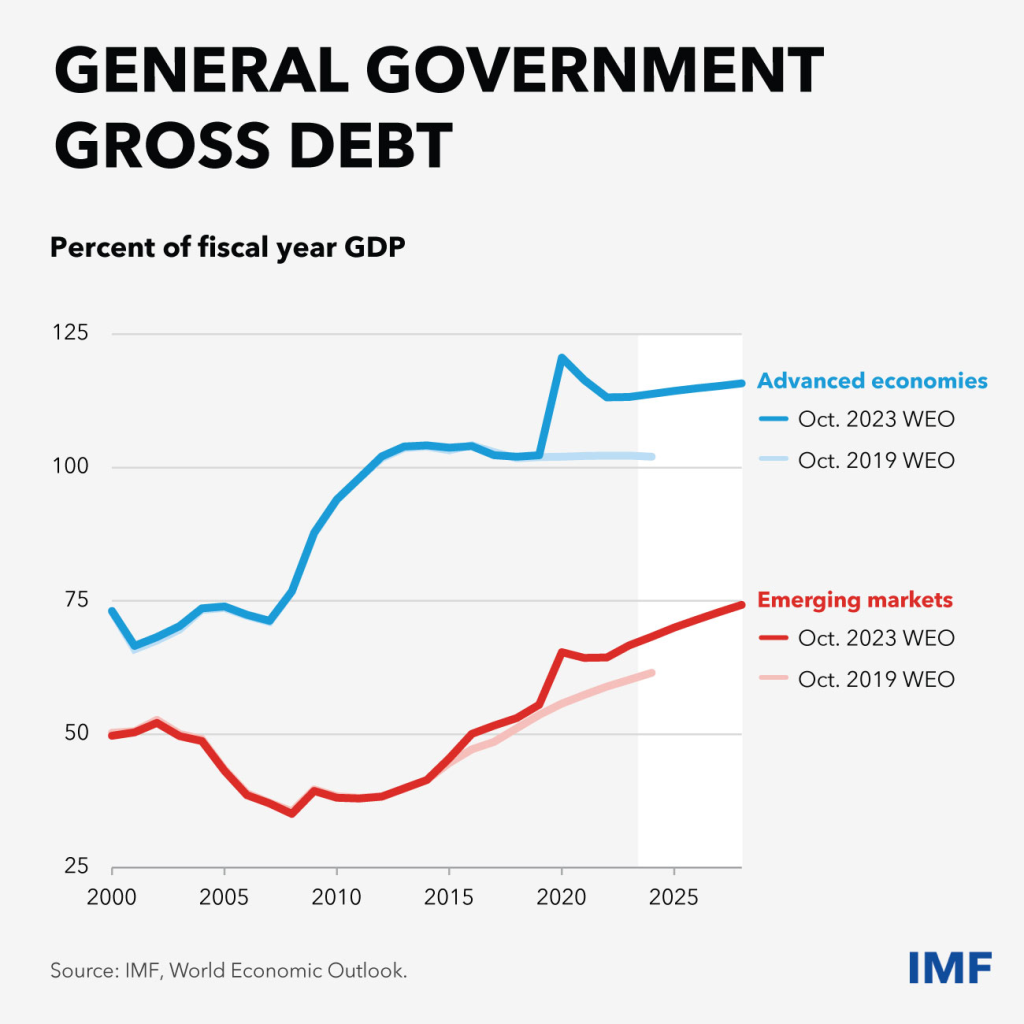

En segundo lugar, ha llegado el momento de reconstruir las reservas fiscales.

En los últimos dos años, hemos abogado por la moderación de la política fiscal para apoyar a los bancos centrales en su lucha contra la inflación. Ahora está justificado por derecho propio centrarse en la política fiscal. Los colchones fiscales están agotados y los niveles de deuda en la mayoría de los países son simplemente demasiado altos.

La tendencia al aumento de la deuda comenzó hace más de una década, durante un período prolongado de tasas de interés muy bajas. La pandemia requirió una respuesta fiscal sin precedentes para proteger vidas y medios de subsistencia. La deuda aumentó aún más.

Ahora estamos en una era de tasas de interés mucho más altas. Esto está elevando el costo del servicio de la deuda.

En las economías avanzadas, excluyendo a Estados Unidos, los pagos de intereses sobre la deuda pública promediarán alrededor del 5 por ciento de los ingresos del gobierno este año.

Pero el costo del servicio de la deuda es más doloroso en los países de bajos ingresos. Se prevé que sus pagos de intereses promedien alrededor del 14 por ciento de los ingresos del gobierno , aproximadamente el doble que hace 15 años.

Para la mayoría de los países, las perspectivas de un aterrizaje suave y mercados laborales fuertes significan que no hay mejor momento para actuar: alcanzar niveles de deuda sostenibles y crear reservas más sólidas para hacer frente a shocks futuros.

Para algunos, la demora simplemente no es una opción: la consolidación debe comenzar ahora para evitar caer en problemas de deuda.

Y para el puñado de países que ya están endeudados, la reestructuración puede ser necesaria. El Marco Común del G20 puede ayudar. Zambia finalizó recientemente su acuerdo con los tenedores de bonos, complementando la reestructuración con acreedores bilaterales oficiales: ¡bravo!

Debemos aprovechar las lecciones aprendidas para mejorar el proceso de reestructuración de la deuda. Durante las Reuniones de Primavera, convocaremos nuevamente nuestra Mesa Redonda Global sobre Deuda Soberana. Nuestro objetivo es aportar mayor claridad sobre la “comparabilidad del tratamiento” entre diferentes grupos de acreedores y establecer plazos claros y predecibles para la reestructuración de la deuda.

Para todos los países, ricos y pobres, la prudencia fiscal es difícil. Esto es especialmente cierto en un año con un número récord de elecciones y en un momento de gran ansiedad debido a una incertidumbre excepcional y años de conmociones.

De hecho, nuestras previsiones muestran que los déficits seguirán siendo demasiado altos para estabilizar la deuda en más de un tercio de las economías avanzadas y emergentes, y en más de una cuarta parte de los países de bajos ingresos.

Es por eso que abogamos por la adopción de marcos fiscales creíbles a mediano plazo como la mejor opción de ‘buena política’ para los países.

También recomendamos centrarse más en cerrar las lagunas fiscales, fortalecer la recaudación de impuestos y mejorar la calidad del gasto público. La fortaleza fiscal permite a los países apoyar a los sectores más vulnerables de la sociedad e invertir en un futuro mejor.

Esto me lleva a la tercera prioridad: políticas para revitalizar el crecimiento.

Mejorar las perspectivas de crecimiento es fundamental para mejorar los niveles de vida y fortalecer la resiliencia económica. Requiere eliminar las limitaciones a la actividad económica y crear oportunidades para impulsar el crecimiento de la productividad.

Todas las reformas fundamentales (fortalecer la gobernanza, reducir la burocracia, aumentar la participación femenina en el mercado laboral, mejorar el acceso al capital) tienen un papel que desempeñar. En los países emergentes y en desarrollo, un paquete de reformas bien secuenciado podría elevar la producción en un 8 por ciento en cuatro años.

Se puede lograr aún más con políticas que fomenten la transformación económica y aceleren la transición verde y digital. Lo bien que los manejemos definirá el legado de esta década.

Esto es particularmente importante para la transición verde . La rapidez con la que avancemos tendrá una enorme importancia para determinar si logramos controlar los riesgos climáticos. Pero el cambio hacia una economía respetuosa con el clima va más allá de la gestión de riesgos. También ofrece enormes oportunidades de inversión, empleo y crecimiento.

Ya estamos siendo testigos de los beneficios económicos, sanitarios y ambientales de las inversiones transformadoras, incluidas las de energía renovable, movilidad eléctrica y restauración de ecosistemas. Por cada dólar gastado en combustibles fósiles, ahora se gastan 1,7 dólares en energía limpia. Hace cinco años, esta proporción era de 1:1. Pero se necesitan políticas e instituciones sólidas para lograr un clima de inversión estable y alentador y para abordar una amplia gama de fallas del mercado.

Los avances tecnológicos afectan a muchos sectores de la economía, desde la manufactura hasta la atención médica y los servicios financieros. Hemos estado haciendo la transición hacia una nueva economía digital y ahora es probable que la IA acelere drásticamente la cuarta Revolución Industrial.

Esto conlleva enormes beneficios potenciales, pero también riesgos. Un estudio reciente del FMI muestra que la IA podría afectar hasta el 40 por ciento de los empleos en todo el mundo y el 60 por ciento en las economías avanzadas. Podría mejorar la productividad de los trabajadores pero también amenazar algunos puestos de trabajo. La inversión en infraestructura y habilidades digitales, así como en sólidas redes de seguridad social, determinará el ritmo de adopción de la IA y su impacto en la productividad.

Tanto el clima como la transformación digital requieren esfuerzos globales coordinados para gestionar los riesgos y capturar los beneficios que generan.

Y este es mi último punto: la cooperación en materia de políticas es importante para el mundo.

La pandemia, las guerras y las tensiones geopolíticas han cambiado el manual de las relaciones económicas globales. Las autoridades buscan lograr un equilibrio entre eficiencia y seguridad, entre consideraciones de costos y resiliencia en las cadenas de suministro. Ya hay señales de que las relaciones comerciales se están remodelando.

Desde la invasión rusa de Ucrania, el crecimiento del comercio entre economías de bloques políticamente distantes se ha desacelerado 2,4 puntos porcentuales más que el comercio entre aquellas que están más estrechamente alineadas.

A medida que los flujos comerciales se desvían, los países «conectores» pueden beneficiarse. Pero las cadenas de suministro se están alargando, con costos potenciales en cada paso.

Y las políticas industriales vuelven a estar en la agenda: un nuevo análisis muestra más de 2.500 intervenciones políticas en todo el mundo el año pasado. China, la UE y Estados Unidos representan casi la mitad del total.

¿Cómo debemos pensar en estas medidas?

En resumen, si se está abordando una falla del mercado (como acelerar la innovación para abordar la amenaza existencial del cambio climático), hay motivos para la intervención gubernamental, incluso a través de la política industrial.

Si no hay una falla del mercado, es necesario actuar con cautela. Los argumentos a favor de la intervención gubernamental son mucho más débiles. Algunas de las medidas anunciadas o implementadas el año pasado no siempre estuvieron claramente relacionadas con fallas del mercado.

El personal técnico del FMI ha intensificado su trabajo en esta área porque se necesitan más datos, análisis y diálogo para evitar errores costosos.

En términos más generales, abogamos por un mayor comercio y flujos de inversión transfronterizos para aumentar la productividad y abordar los desafíos globales. Y para prestar más atención a cómo se comparten en la sociedad los beneficios del comercio y la inversión. Debemos evitar los errores del pasado, cuando se ignoraba el impacto negativo de la globalización en algunas comunidades y se generaba una reacción contra una economía mundial integrada.

A lo largo de nuestra historia, el FMI ha sido y sigue siendo una línea de transmisión de buenas políticas y un lugar para la cooperación económica.

En un mundo que cambia rápidamente y es más turbulento, reunir a los países para enfrentar los desafíos y buscar oportunidades es más importante que nunca.

Cuando el mundo se vio afectado por la pandemia y la crisis del costo de vida, el FMI actuó con decisión para brindar apoyo financiero y político a nuestros miembros.

También hemos intensificado nuestros esfuerzos para ayudar a los países a enfrentar desafíos transformacionales como el cambio climático y la transición digital, con nuevos análisis, nuevas asociaciones y nuevos instrumentos. Por ejemplo, ahora tenemos 18 países que utilizan nuestro nuevo Fondo de Resiliencia y Sostenibilidad.

Y así como los países necesitan desarrollar resiliencia para hacer frente a shocks futuros, también debe hacerlo el FMI.

Ya lo estamos haciendo.

Nuestros miembros han apoyado un aumento del cincuenta por ciento en nuestros recursos de préstamos permanentes. Y más capacidad para brindar apoyo financiero a nuestros miembros más pobres.

Acabamos de alcanzar el objetivo de crear nuestras propias reservas financieras, de modo que podamos ser un ancla confiable para los países que experimentan shocks en sus balanzas de pagos. Ahora estamos dirigiendo nuestra atención a cómo hacer un mejor uso de nuestro balance para asegurarnos de que estamos bien posicionados para continuar ayudando a nuestros miembros.

Ésta es una nota apropiada para concluir. Así como nuestro balance representa la fortaleza financiera colectiva de nuestros miembros, nuestras Reuniones de Primavera de la próxima semana representan nuestro compromiso colectivo con la cooperación y el diálogo internacional.

Así que, mientras nos reunimos en Washington, tenemos lo que Acheson describió como una elección fundamental : “entre resolver los problemas que enfrentará el mundo… mediante métodos de cooperación internacional…, o… cada nación dependiendo de sus propios recursos y de sus propios recursos”. fuerza y seguir su propio camino en el mundo”. [2]

Trabajar juntos es la elección de buenas políticas .

La elección que generará el crecimiento, el empleo y la prosperidad a los que aspira la gente, en todas partes.

Gracias.