News Press Service

FMI

Por Martín Kaufman y Daniel Leigh

El año 2020 fue un año de extremos. Los viajes prácticamente se suspendieron durante un tiempo. Los precios del petróleo experimentaron drásticos altibajos. El comercio de productos médicos alcanzó niveles nunca antes vistos. El gasto de los hogares se trasladó de los servicios a los bienes de consumo, y el ahorro se disparó cuando la gente se quedó en casa en medio del confinamiento mundial.

El apoyo excepcional mediante políticas impidió que se produjera una depresión económica mundial, pero la pandemia pasó una enorme factura en cuanto a vidas humanas y medios de subsistencia. La reacción mundial, como lo evidencian las importantes alteraciones de los viajes, el consumo y el comercio, también hizo que la economía se desequilibrara más en todo el planeta, y así lo reflejan los saldos en cuenta corriente, es decir, el registro de las transacciones de un país con el resto del mundo.

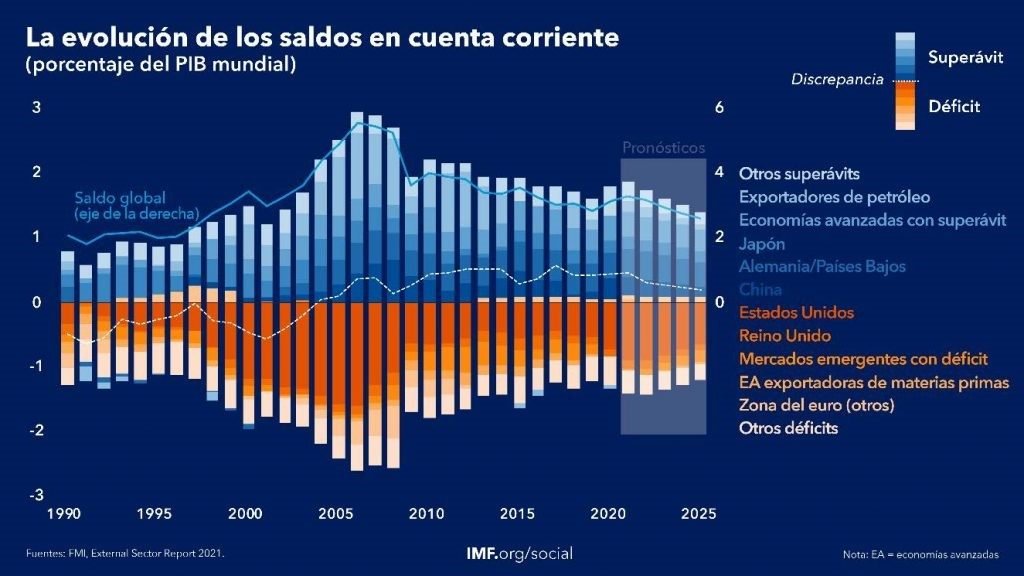

Según nuestro más reciente Informe sobre el sector externo, la reacción mundial a la pandemia amplió aún más los saldos en cuenta corriente mundiales —la suma de los déficits y superávits absolutos de todos los países—, de 2,8% del PIB mundial en 2019 a 3,2% del PIB en 2020. Y como la pandemia sigue causando estragos en gran parte del mundo, esos saldos tenderán a aumentar más.

Si no hubiera sido por la crisis, los saldos en cuenta corriente mundiales habrían seguido disminuyendo. Los déficits y superávits externos no son necesariamente un motivo de preocupación, pero los desequilibrios excesivos —de una magnitud mayor que la justificada por los fundamentos económicos y las sólidas políticas económicas— pueden tener efectos desestabilizadores en las economías dado que alimentan tensiones comerciales e incrementan la probabilidad de que los precios de los activos sufran ajustes bruscos.

Un año sin igual

Las drásticas fluctuaciones de los déficits y superávits en cuenta corriente en 2020 obedecieron a cuatro principales tendencias derivadas de la pandemia:

- Disminución de los viajes: La pandemia dio lugar a una marcada reducción del turismo y los viajes. Esto repercutió muy negativamente en los saldos en cuenta corriente de los países cuyos ingresos dependen del turismo, como España, Tailandia, Turquía, con consecuencias aún más graves para las economías más pequeñas que dependen del turismo.

- Desplome de la demanda de petróleo: El desplome de la demanda de petróleo y de los precios de la energía fue relativamente pasajero, y los precios del petróleo repuntaron en el segundo semestre de 2020. No obstante, las economías exportadoras de petróleo, como Arabia Saudita y Rusia, registraron fuertes caídas de sus saldos en cuenta corriente en 2020. Los países importadores de petróleo enfrentaron los correspondientes aumentos en sus saldos comerciales de petróleo.

- Auge del comercio de productos médicos: La demanda de suministro médicos esenciales para combatir la pandemia, como equipamientos de protección personal, se disparó aproximadamente un 30%, al igual que la de los insumos y materiales necesarios para su fabricación, con las respectivas implicaciones para los importadores y exportadores de estos artículos.

- Desplazamiento del consumo de los hogares: Al verse obligada la gente a permanecer en casa, los hogares disminuyeron el consumo de servicios y lo reorientaron hacia los bienes de consumo. Este fenómeno fue más intenso en las economías avanzadas, donde se observó un aumento de la compra de bienes duraderos, como los dispositivos electrónicos necesarios para el teletrabajo y el aprendizaje a distancia.

Todos estos factores contribuyeron a que algunos países experimentaran aumentos de los déficits en cuenta corriente, es decir compraron más de lo que vendieron, o, por el contrario, a mayores superávits en cuenta corriente, en los países que vendieron más de lo que compraron. Las favorables condiciones financieras mundiales, gracias al apoyo de política monetaria sin precedentes de los principales bancos centrales, permitieron que a los países les fuera más fácil financiar mayores déficits en cuenta corriente. En cambio, en crisis anteriores en que las condiciones financieras se endurecieron notablemente, fue más difícil acarrear déficits en cuenta corriente, y eso empujó a los países hacia recesiones más profundas.

Además de estos factores externos, la pandemia dio lugar a un masivo endeudamiento público para financiar los servicios de salud y proporcionar apoyo económico a hogares y empresas, lo cual incidió de forma considerable y desigual en las balanzas comerciales.

Las perspectivas

Los saldos en cuenta corriente mundiales se incrementarán aún más en 2021, pero no se espera que esa tendencia se prolongue. Los pronósticos más recientes del personal técnico del FMI indican que los saldos en cuenta corriente mundiales se reducirán en los próximos años, conforme disminuyan el superávit de China y el déficit de Estados Unidos, previéndose que para 2026 se sitúen en 2,5% del PIB mundial.

La reducción de los saldos podría demorar si las grandes economías deficitarias, como Estados Unidos, emprenden nuevas expansiones fiscales, o si el ajuste fiscal ocurre más pronto de lo previsto en países con superávits en cuenta corriente, como Alemania. Un recrudecimiento de la pandemia y un endurecimiento de las condiciones financieras mundiales que perturbe el flujo de capital a las economías de mercados emergentes y en desarrollo también podrían incidir en los saldos.

A pesar del shock de la crisis y quizá debido a su impacto a escala mundial, los excesivos déficits y superávits en cuenta corriente no variaron en términos generales en 2020, y equivalieron a 1,2% del PIB mundial. La mayoría de los factores causantes de los desequilibrios externos excesivos se remontan a antes de la pandemia, e incluyen tanto desequilibrios fiscales como distorsiones estructurales y en la competitividad.

Reequilibrar la economía mundial

Poner fin a la pandemia en todo el mundo es la única forma de garantizar una recuperación económica mundial que evite un agravamiento de las divergencias. Esto exigirá un esfuerzo mundial para ayudar a los países a conseguir financiamiento para la vacunación y para preservar los servicios sanitarios.

Una campaña sincronizada de inversión mundial o de gasto en salud para poner fin a la pandemia y apoyar la recuperación podría tener importantes efectos en el crecimiento mundial sin provocar aumentos de los saldos mundiales.

Los gobiernos deben redoblar sus esfuerzos para resolver las tensiones comerciales y tecnológicas y para modernizar la tributación internacional. Una prioridad básica debe ser eliminar gradualmente las barreras arancelarias y no arancelarias, sobre todo para los productos médicos.

Los países con déficits en cuenta corriente excesivos deben procurar, si es adecuado, reducir los déficits presupuestarios a mediano plazo e introducir reformas a favor de la competitividad, incluidas políticas en los ámbitos de la educación y la innovación. En las economías con superávits en cuenta corriente excesivos y que aún disponen de espacio fiscal, las políticas deben estimular la recuperación y el crecimiento a mediano plazo, por ejemplo a través de una mayor inversión pública.

En los próximos años, los países tendrán que ir en busca del reequilibrio, y al mismo tiempo cerciorarse de que los cimientos de la recuperación sean sólidos y duraderos.