News Press Service

FMI

Por Laurence Ball, Daniel Leigh, Prachi Mishra y Antonio Spilimbergo

Los economistas que debaten sobre la inflación en los Estados Unidos se enfrentan a un desafío difícil: eliminar los cambios de precios volátiles para medir las presiones subyacentes.

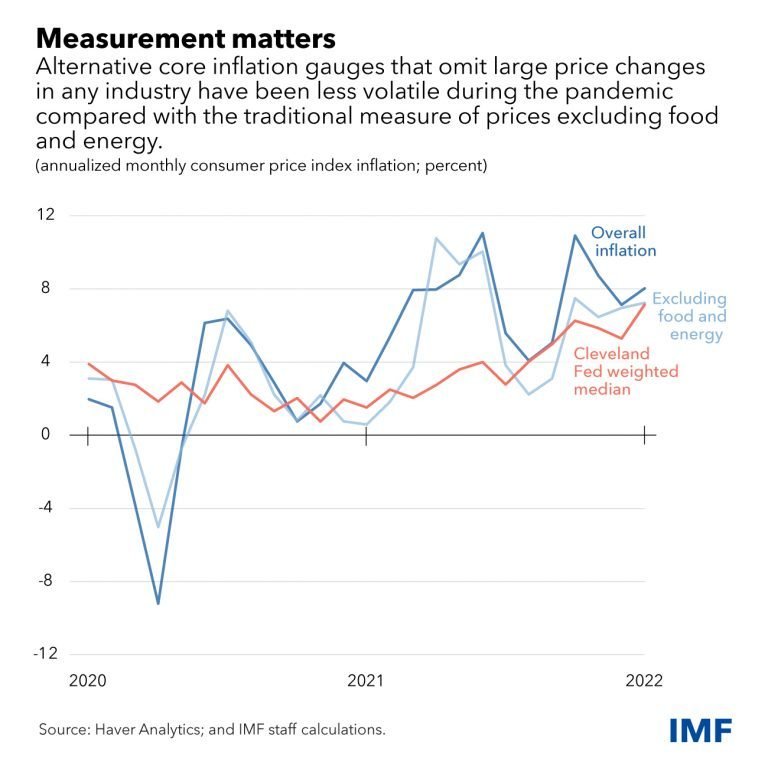

La medida más común de la inflación subyacente o “básica”, que excluye los precios volátiles de los alimentos y la energía , ha sido difícil de leer durante la pandemia. La medida tradicional se generalizó en la década de 1970, cuando la volatilidad de los precios de la energía provocó picos de inflación.

Nuestra investigación muestra que durante la mayor parte de los últimos dos años, la medida subyacente tradicional fue casi tan volátil como la inflación general porque se han producido muchos cambios importantes en los precios en sectores fuera de los alimentos y la energía. Los ejemplos incluyen aerolíneas, hoteles, eventos deportivos y servicios financieros.

Encontramos que las medidas que filtran con más éxito los movimientos transitorios son las medidas de exclusión de valores atípicos. Dos de estos indicadores desarrollados por los bancos regionales de la Reserva Federal en Cleveland y Dallas omiten grandes cambios de precios en cualquier industria, y funcionan mejor que los indicadores que excluyen un conjunto fijo de industrias adicionales, como el índice de precios al consumidor de precios rígidos de la Fed de Atlanta .

La Reserva Federal de Cleveland ha desarrollado una medida mediana , que muestra el elemento en el medio del rango de todos los cambios de precios cada mes, mientras que el banco de Dallas tiene una metodología de media recortada que omite elementos en el 24 por ciento inferior y el 31 por ciento superior de la distribución cada mes. Aunque ligeramente diferentes, ambos filtran la mayoría de las fluctuaciones mensuales de la inflación general y se han mantenido relativamente estables.

También están más estrechamente relacionados con el desempleo y otros indicadores de holgura económica que la inflación general o la medida básica tradicional, disminuyendo cuando la economía se contrajo en 2020 y luego aumentando a medida que la economía se recuperó.

Estos indicadores de inflación subyacente alternativos aumentaron constantemente durante 2021, lo que confirma que las tendencias de inflación subyacente en EE. UU. han aumentado.

¿Solo un parpadeo?

Incluso antes de la pandemia, la investigación encontró que estas medidas eran menos volátiles que la inflación subyacente tradicional y estaban más estrechamente relacionadas con la holgura económica.

Durante las tres décadas anteriores a la pandemia, las medidas del núcleo que eliminan una mayor proporción de los movimientos de precios atípicos fueron más estables y tuvieron una relación más confiable con el desempleo. La inflación sin alimentos ni energía fue más volátil que la mediana y la inflación media recortada y tuvo una relación mucho más débil con las condiciones macroeconómicas.

Hallazgos similares llevaron al Banco de Canadá a adoptar una mediana ponderada y una media recortada como medidas primarias de la inflación subyacente en 2016, reemplazando su medida subyacente tradicional.

En general, encontramos que el argumento para que la Fed se aleje de la medida tradicional de inflación subyacente se ha fortalecido durante 2020-21.