(Crédito: sfurlan/iStock por Getty Images)

News Press Service

FMI

Por Gustavo Adler y Nigel Chalk

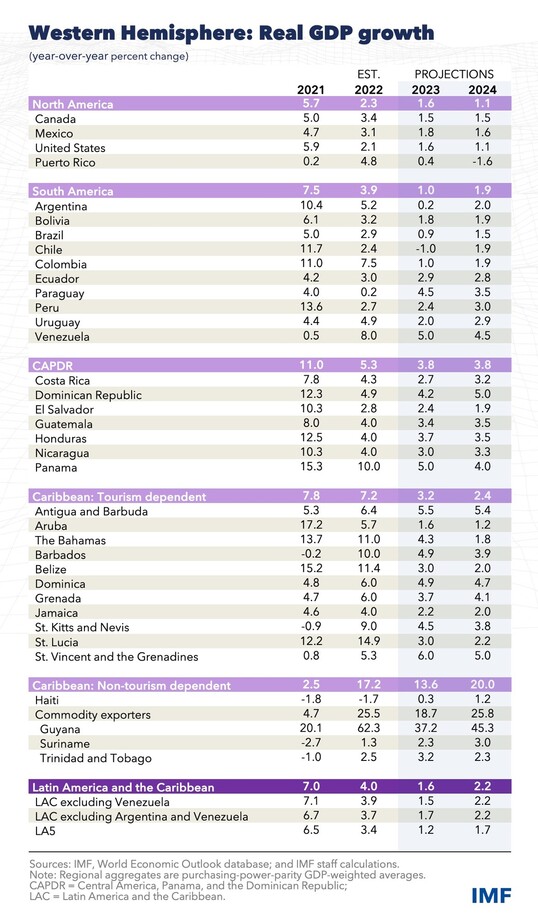

Se proyecta que el crecimiento en América Latina se desacelerará a 1,6 por ciento este año después de un notable 4 por ciento en 2022. Las presiones sobre los precios que acompañaron la vigorosa actividad económica del año pasado parecen haber alcanzado su punto máximo, pero la inflación subyacente sigue siendo obstinadamente alta, lo que perjudica de manera desproporcionada a los hogares de bajos ingresos que gastan la mayor parte de sus ganancias en alimentos. Para mitigar el riesgo de que la inflación se arraigue, la política fiscal puede ayudar a la política monetaria a reducir las presiones de la demanda.

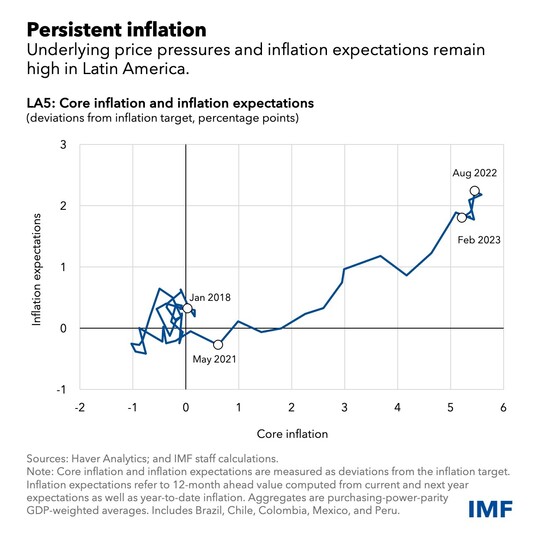

Después de alcanzar un máximo del 10 % a mediados de 2022, la inflación general en las economías más grandes de América Latina se ha reducido al 7 % en marzo. Sin embargo, esta caída refleja principalmente la caída de los precios de las materias primas desde sus máximos. El progreso en la reducción de la inflación subyacente, que excluye alimentos y energía, parece haberse estancado. Los mercados laborales están ajustados, con empleo firmemente por encima de sus niveles previos a la pandemia. Al mismo tiempo, el producto está en su potencial o por encima de él, y las expectativas de inflación a corto plazo superan los rangos objetivo de los bancos centrales. La fuerte demanda interna, los rápidos aumentos de salarios y las presiones generalizadas sobre los precios apuntan al riesgo de que la inflación en la región siga siendo inaceptablemente alta.

Moderar la demanda para domar las presiones de los precios

Si bien la mayoría de los países de la región han logrado avances importantes en la estabilidad de precios en las últimas dos décadas, la historia de la región está llena de ejemplos de cómo la alta inflación puede desestabilizar la economía y fomentar la desigualdad al perjudicar a los grupos más vulnerables.

Restaurar la estabilidad de precios es primordial para una economía sana y para proteger a los más vulnerables. En la coyuntura actual, esto requiere desacelerar la demanda interna. Con la inflación, y especialmente la inflación subyacente, muy por encima de la meta y las economías operando por encima del potencial, los formuladores de políticas ya no enfrentan la disyuntiva macroeconómica de 2021 y principios de 2022, cuando la lucha contra la inflación estaba reñida con la necesidad de respaldar la recuperación de la pandemia. Las políticas deben estar dirigidas a restringir la demanda para que vuelva a estar en línea con la producción potencial. Esto inevitablemente requerirá enfriar el mercado laboral.

Los aumentos decisivos de las tasas del banco central ya han hecho el trabajo pesado. Además, las tensiones financieras recientes en algunas economías avanzadas podrían conducir a condiciones financieras globales más estrictas, lo que ayudará a enfriar aún más la demanda. Dados los desfases habituales entre las subidas de tipos de interés y su efecto sobre la actividad económica, el impacto total del endurecimiento que ya se ha emprendido debería verse con mayor claridad durante el transcurso de este año, contribuyendo a un crecimiento más lento este año.

Sin embargo, con las presiones inflacionarias demostrando ser persistentes, los bancos centrales deberán permanecer firmes en su lucha hasta que haya un camino descendente inequívoco para los precios. Es probable que las tasas de interés deban permanecer altas durante gran parte de este año y, en algunos casos, incluso hasta el próximo año. Esto guiará la inflación de regreso a la meta a fines de 2024 o principios de 2025.

Una combinación de políticas más equilibrada

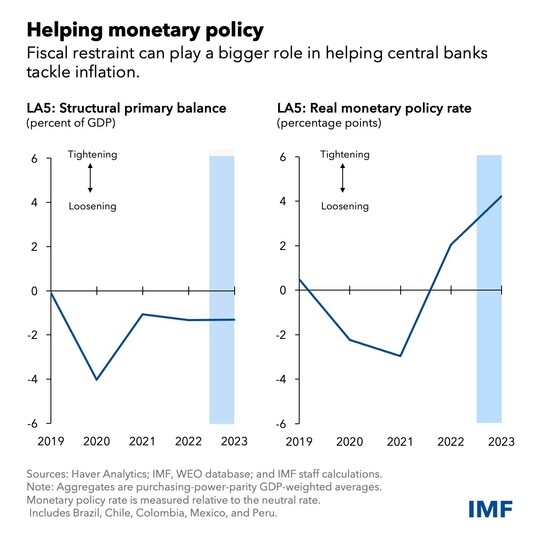

Para ayudar a los bancos centrales en su batalla contra la inflación, la política fiscal podría desempeñar un papel más importante a través de una postura más anticíclica este año. Como muestra una investigación reciente del FMI , el endurecimiento fiscal hace posible que los bancos centrales aumenten menos las tasas para reducir la inflación.

El estímulo fiscal de 2020, que fue esencial para respaldar las economías durante la pandemia, se ha retirado en su mayoría, pero se espera que la política fiscal de este año sea neutral en términos generales en la mayoría de los países. Una postura fiscal más contractiva ayudaría a desacelerar la demanda interna, lo que permitiría que las tasas de interés comenzaran a bajar antes. Esto reduciría los riesgos potenciales para la estabilidad financiera de mantener las tasas de interés más altas durante más tiempo y ayudaría a reducir los niveles de deuda pública, creando más espacio político para responder al próximo shock económico. Es decir, una combinación de políticas más equilibrada mejoraría las perspectivas de controlar la inflación y reducir los riesgos de una recesión.

Reequilibrar la política no será fácil. Las demandas de gasto social en la región son altas. Hay serios problemas distributivos y de equidad social con los que lidiar. La promulgación de políticas fiscales que exijan que los ricos paguen su parte justa debería ser parte de la solución.

Pero los formuladores de políticas también deberán encontrar ahorros sin recortar programas sociales clave o gastar en salud, educación e infraestructura pública. Existe un margen importante para reducir las ineficiencias en el gasto público, y es más probable que las personas adopten finanzas públicas más prudentes si los servicios se brindan con mayor eficiencia. Ser buenos administradores de los recursos de los contribuyentes también podría ayudar a revertir la erosión de la confianza en el gobierno que muchos países han sufrido en los últimos años.

Esta agenda es desafiante, pero restaurar la estabilidad de precios es primordial para proteger a los pobres y abordar de manera duradera las demandas sociales. Confiar más en la política fiscal para controlar la inflación tiene sentido desde una perspectiva macroeconómica y, si las políticas están bien diseñadas, se puede lograr de manera socialmente equitativa.