News Press Service

FMI

Los gobiernos de todo el mundo adoptaron paquetes de estímulo en 2020 para abordar la pandemia de COVID-19, y los de las economías avanzadas superaron a los del resto del mundo. Los elevados déficits presupuestarios resultantes deben ajustarse a los recursos disponibles a medida que se reanuda el crecimiento prepandémico. Al hacerlo, los gobiernos deberán reevaluar sus políticas generales de impuestos y gastos. Una pregunta clave es cómo probablemente evolucionarán las principales categorías de gasto público en los próximos años y dónde aumentarán o disminuirán las necesidades de gasto adicional.

El gasto militar absorbió en promedio alrededor del 6½ por ciento de los presupuestos gubernamentales en todo el mundo en 2019, según datos del Instituto Internacional de Investigación para la Paz de Estocolmo, la fuente de datos más completa y comparable sobre gasto militar. Desde el final de la Guerra Fría en 1990, los desembolsos en defensa han disminuido tanto como porcentaje del gasto público como del producto total (PIB) de la economía. Esto ha dejado espacio para otras formas de gasto público, como educación, salud e infraestructura.

Tendencias del gasto militar

El gasto militar mundial, cuando se estima sobre la base de promedios no ponderados de los países, se ha reducido casi a la mitad, del 3,6% del PIB durante el período de la Guerra Fría (1970-1990) al 1,9% del PIB en los años posteriores a la crisis financiera mundial (2010 –19) (Gráfico 1).

Varios factores podrían explicar la disminución observada en el gasto militar, más allá del final de la Guerra Fría y la reducción asociada de las tensiones internacionales. En las economías avanzadas, una de las razones puede ser la presión por la consolidación fiscal, que ha persistido, con una relación deuda / PIB promedio superior al 100% en el período posterior a la crisis financiera. El advenimiento de la pandemia de COVID-19 y el apoyo de los presupuestos para combatirla han elevado la proporción en otros 16 puntos porcentuales (FMI 2021).

En segundo lugar, desde principios de la década de 2000, las economías en desarrollo han tratado de asignar una mayor proporción de sus presupuestos a la educación, la salud y la infraestructura para satisfacer las crecientes necesidades de sus poblaciones y promover el crecimiento mediante la inversión en capital físico y humano.

Más recientemente, el enfoque se ha desplazado hacia el logro de los Objetivos de Desarrollo Sostenible de las Naciones Unidas, que requieren un aumento importante del gasto público en el desarrollo del capital humano.

Por último, las economías avanzadas se enfrentan a poblaciones que envejecen rápidamente. En ausencia de reformas importantes de los sistemas de pensiones y salud, el aumento del gasto relacionado con la edad seguirá ejerciendo presión sobre otros gastos públicos (Clements y otros 2018).

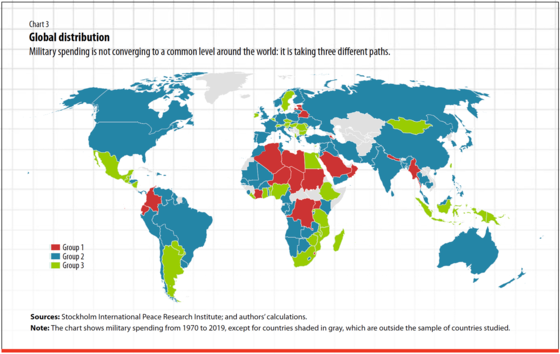

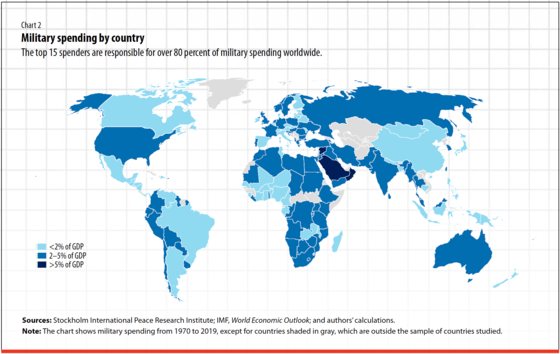

Aunque el gasto militar ha disminuido, varía considerablemente entre países. El gráfico 2 muestra qué países gastan menos del 2 por ciento del PIB en defensa (83 en total), entre 2 y 5 por ciento (48) y más del 5 por ciento (7). Varias economías avanzadas se encuentran entre los 15 principales gastadores militares y son responsables de más del 80 por ciento del gasto militar en todo el mundo. A pesar de esta heterogeneidad, no se puede descartar la posibilidad de que un gran número de países compartan una tendencia hacia un nivel de gasto similar al PIB a lo largo del tiempo.

Convergencia en el gasto militar

Encontramos que el gasto militar en relación con el PIB no está convergiendo a un nivel común en 138 países de nuestra muestra, sino que sigue tres caminos diferentes (Clements, Gupta y Khamidova 2021). En el primer grupo de 20 países que experimentan un alto grado de conflicto, el gasto en realidad ha aumentado a un nivel sustancialmente más alto y se ha desviado de la tendencia global (Gráficos 3 y 4). Este grupo representa el 5 por ciento del gasto militar mundial e incluye a Armenia, Azerbaiyán, la República Democrática del Congo, Omán y Arabia Saudita.

El segundo grupo tiene el mayor número de países —77, de los cuales 30 son

economías avanzadas— que representan más del 90 por ciento del gasto militar

mundial. En este grupo, los desembolsos en promedio se han estabilizado en

alrededor del 2% al 2,5% del PIB. Sus desembolsos militares promedio en

relación con el PIB disminuyeron significativamente desde 1990 hasta mediados

de la década de 2000, pero han cambiado poco desde entonces. Este grupo

incluye a China, India, Rusia, Reino Unido y Estados Unidos. Todos estos

países forman parte de los 15 países con mayores gastos militares en términos

absolutos.

En el tercer grupo, que comprende 41 países, el gasto se ha unido a un nivel

aún más bajo de poco menos del 1 por ciento del PIB. Este grupo consta de

41 países, de los cuales solo 2 son economías avanzadas: Lituania y Eslovenia.

Hay muchas consideraciones que influyen en la probabilidad de que un país esté en un grupo de gasto en particular. En primer lugar, el alto gasto militar de los vecinos puede percibirse como una amenaza, lo que lleva a un país a destinar más a la defensa. Además, es probable que un país gaste más en el ejército cuando se enfrenta a una importante inestabilidad política, violencia y terrorismo dentro de su territorio. Además, como se discutió anteriormente, el aumento del gasto social y relacionado con la edad (en educación y salud) en las economías avanzadas y en desarrollo, respectivamente, podría influir en las asignaciones presupuestarias para la defensa. La competencia por los recursos presupuestarios puede ser menos feroz en las economías en desarrollo que tienen el potencial de recaudar más impuestos y se esfuerzan por hacerlo; esto es poco probable en las economías avanzadas.

Por último, la posibilidad de que un país esté en un grupo en lugar de otro puede verse afectado por la pertenencia a una alianza militar, como la Organización del Tratado del Atlántico Norte (OTAN). La membresía en una alianza podría ejercer presión para aumentar o reducir el gasto militar. Un país que pertenece a cualquiera de las ocho alianzas militares más importantes del mundo tiene ciertas obligaciones en lo que respecta al gasto militar, al mismo tiempo que se beneficia del gasto de otros miembros de la alianza.

Encontramos que la estabilidad política y el escaso riesgo de violencia o terrorismo, un alto gasto social y un bajo nivel de gasto militar por parte de los vecinos se asocian con una mayor probabilidad de pertenecer a los grupos de bajo gasto (grupos 2 y 3). Nuestro análisis muestra que la pertenencia a alianzas militares (como la OTAN) no tiene un efecto perceptible en el gasto militar.

Implicaciones para la era post-COVID

Nuestros resultados destacan diferentes tendencias en el gasto entre grupos de países. En un pequeño grupo de países (grupo 1), el conflicto ha provocado aumentos en los desembolsos a un 5% del PIB sustancialmente más alto, mientras que en un grupo de economías principalmente en desarrollo (grupo 3), el gasto ha caído a niveles relativamente bajos. El grupo particular de un país está influenciado por su estabilidad política y riesgo de violencia, su gasto social y el gasto militar de sus vecinos. Estos resultados subrayan el efecto colateral económico positivo de los esfuerzos para asegurar un mundo más pacífico mediante la reducción de los conflictos internos y externos, no solo en el crecimiento económico sino también en los presupuestos gubernamentales, al reducir el gasto militar.

Para el grupo de países más grande (grupo 2), parece que dos fuerzas compensatorias determinarán la trayectoria futura del gasto militar. Por un lado, la necesidad de reducir el gasto no relacionado con COVID para apoyar la consolidación fiscal y mantener el gasto social ejercerá una presión a la baja sobre estos desembolsos. Por otro lado, el gasto militar en este grupo se ha estancado en los últimos años como porcentaje del PIB y ya no muestra una tendencia a disminuir con el tiempo. De hecho, el gasto en defensa puede comenzar a aumentar si aumentan las tensiones globales.